41岁正是人生的壮年,很多人的人肩上都承载着养家的重任。

尽管各个方面压力都很大,总认为自己买保险的年龄还没到,而且自己的身体也算可以。

那就想的太简单了!41岁人群下单重疾险一点也不吃亏。

接下来学姐就来告诉大家原因。

在开始分析之前,大家不妨先去看一看,有关于重疾险保障的疾病有哪些:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

一、41岁人群为什么要买重疾险?

重疾险本质是收入损失险,保的主要是保险条款里约定的重大疾病。

当被保险人所检查出的疾病符合偿付标准的时候,保险公司就会一次性给付一笔钱。赔偿款到手后,我们想怎么花就怎么花。

因此为什么比较推荐41岁人群买入重疾险?对于这个问题,学姐认为主要原因有二:

1. 国民患重疾几率极大

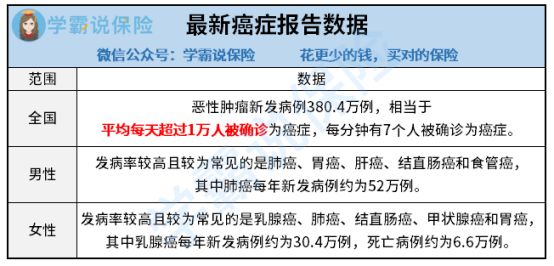

人一生患有重大疾病的可能性高达72.18%,癌症是重疾最典型的表现,大家应该都非常熟悉,以下数据就是国家癌症中心对于全国最新的癌症报告:

察觉到这么让人震惊的数据,还觉得自己不会接触到疾病吗?

2. 重疾治疗费用极高

图片中可以看到,癌症作为重疾中的常见代表,医治费用随随便便也得30-70万,普通家庭可能无力承受。

这时候,重疾险就派上用场了,不单可以保障医疗费用,也许还可以填补因患病无法工作而损失的工资收入漏洞、甚至可以还车贷、房贷,维持家庭正常生活等。

相信还是有朋友会觉得,买重疾险的话,自己万一遇到不出险,那岂不是吃亏了?如果小伙伴都抱有这种心态,赶紧来看看专家是如何说的吧:

《为什么要买重疾险?如果不出险保费岂不是白交了!》baoxian.2239.com

二、适合41岁人群的重疾险推荐!

经过对市面上的热门重疾险都进行测评后,学姐认为百年人寿的“康惠保旗舰版2.0”是最适合41岁人群购买的重疾险之一。

老规矩,先上保障图了解产品形态:

这款产品的主要卖点如下:

1. 60岁前额外赔付比例高

康惠保旗舰版2.0能保100种重疾,允许赔1次,可赔付比例为100%基本保额。

假设被保人60岁前首次被认定得了重疾,额外还有60%基本保额的赔偿,相当于60岁前最高赔付160%基本保额。

换一种说法,就是买了50万保额,最高能获得80万,多了整整30万,真是太为消费者考虑了。

60岁之前人们有着非常重的庭责任,车贷房贷、孩子的教育经费、日常开销等等都是需要钱的,如果倒下了,一是治病也用钱,二来不再有家庭收入,使得家庭更是困难重重。

而这额外赔付的60%刚好能够补上损失,减少家庭经济压力。

2. 恶性肿瘤-重度二次赔贴心

恶性肿瘤-重度二次赔,意味着倘若诊断出恶性肿瘤-重度或者是恶性肿瘤-重度恶化,就算是已赔偿过一次重大疾病保险金,还可以享有第二笔偿付金。

即使是手术完后,“恶性肿瘤-重度”也非常有可能持续、新发、复发或转移,万一要再次治疗,医疗费用高昂,因病致贫、因病返贫的可能性是大大的。

康惠保旗舰版2.0包含了“恶性肿瘤-重度”二次赔,第一次得了恶性肿瘤-重度的重疾,间隔3年就能获得二次赔;如果说首次患的是非恶性肿瘤-重度,间隔180天就可以理赔,可理赔120%的保额。

如果有了这些保障的话,癌症所导致的治疗、康复费用和收入损失等的费用都可以被保险弥补,患者还有其家庭无需害怕会被癌症压垮。

篇幅不太够,喜欢康惠保旗舰版2.0的朋友可以阅读这篇文章了解:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

总而言之,41岁人群配置重疾险很很值得,各位朋友千万要在自己的身体没有患病之前,赶紧配置上重疾险。

这样的话,重疾风险来到的时候,我们当疾病来临的时候,才会更有底气的去面对,从而换来安稳的生活。

以上就是我对 "四十一岁买哪款重大疾病保险性价比高"的图文回答,望采纳!