自出台保险新规以来,之前所有的互联网保险产品都已下架。就好比诗词中提及到的“江山代有才人出,各领风骚数百年。”趁着互联网市场还处于一片空白,不少保险公司,上市自己的产品,努力使自己成为这一代的“才人”。

这不,华夏人寿新近就推出了一款年金险:东方红3号,后台有不少朋友想让学姐深入剖析一下这款产品。那话不多说,今天学姐就来为大家揭开东方红3号的神秘面纱。

因为文章篇幅会稍微有些长,倘使你时间比较赶的话可以戳下面这篇精简版文章了解一番。

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

一、东方红3号年金险保障怎么样?

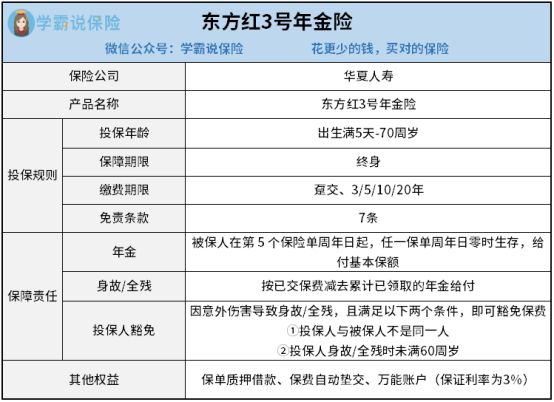

老样子,先给大家分享下东方红3号的保障图:

从上图可以了解到,东方红3号的保障内容虽然并不复杂,只有年金、身故/全残保险金、投保人豁免,以及保单贷款等权益。不过学姐却发现这款产品有不少亮点。

1、投保条件比较宽松

先介绍一下投保年龄,东方红3号让出生满5天-70周岁的人群获得了投保机会,这一点让学姐都不由得点个赞。要明白的是眼下我们市面上所了解的大多数年金险的最高投保年龄一般都是60岁左右,相对而言东方红3号的投保年龄要求比较低,对于60周岁以上的人群比较贴心。

同时,东方红3号产品具备有多种缴费期限选项。被保人不光只有趸交一个选择,另外还有3/5/10/20年的缴费期限可以选择。这样的话,被保人就可以按照自身的实际需求,自主确定最终的缴费期限。从这个角度来看,东方红3号非常友好。

2、万能账户的保底利率还不错

东方红3号还具有一个较为优秀的万能账户,所提供的保底利率甚至高达3%。因此,无论投资环境怎样变化,万能账户中的资金一向都可以按照至少3%的利率持续复利增值。在这几年之后,能够给到被保人一份不错的收益。

再一个值得关注的是,现在很多万能账户,保底利率都只有2%左右。对比之下东方红3号提供的万能账户更胜一筹,对被保人来说更值得入手。

测评到这里,肯定有很多朋友有意投保东方红3号了吧。不要慌哟,在选择年金险时我们普遍会遇到不同的坑,想要避开这些瑕疵?那赶紧来阅读下面的内容吧。

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、东方红3号年金险又有哪些猫腻?

每一款产品都会有着自己的缺点,东方红3号自然也存在缺点。紧跟着学姐就向大家介绍这款产品的缺陷。

1、免责条款比较多

免责条款,本质上是保险公司不承担哪些事故的保障责任。因此免责条款越少,对于被保人来说也就越有利。

目前有许多年金险为了更好地保障被保人,仅支持3条免责条款。但是东方红3号却设置了多达7条的免责条款,相比之下可以看出,这款产品对被保人不够友好。

2、保障内容相对较少

东方红3号的保障内容比较单一,只为被保人准备了万能账户、年金这两种获取收益的方式。毕竟一些比较优秀的年金险,不仅能让被保人享受到年金,还会设置有祝寿金、特别生存金等多种保障。

由上文可得,比起那些保障齐全的产品,东方红3号的保障还是太过单薄,让人期待落空。

总而言之,虽然东方红3号有着一些优点,但是它的免责条款数居然达到7条之多,并且保障内容也比较少,所以这款年金险不能称为优秀的产品。不过对东方红3号这款产品大失所望的朋友千万不要气馁哦,学姐给大家准备好了一份榜单,是关于优质年金险的,榜单上的产品学姐可是费了很大精力帮你们选的哦,绝对能使您心满意足!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "华夏人寿东方红3号年金险属于什么"的图文回答,望采纳!