很长时间以来,学姐发现很多人在选择保险的时候,大家还是更偏向于选择大品牌的保险公司的产品,以为买品牌大的保险公司的产品不可能被骗。

学姐有十多年的保险工龄,时常能见到“大公司”上新的保险产品有着比较低的性价比。

像瑞泰人寿和合众人寿这些没怎么听说过的保险公司究竟靠不考谱?这可不一定就是大家所猜想的那样,今天学姐就将这两家保险公司来做个对比,看看哪家的保障更有效~

一、瑞泰人寿的实力怎么样?靠谱吗?

对于保险公司来说,应该怎么去区分它的好坏呢?如果对于这方面不是很了解的朋友,学姐建议大家来看这篇文章:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

1、瑞泰人寿的实力怎么样

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司,目前注册资本为18.71亿元。投资方为国家能源集团资本控股有限公司和南非耆卫集团耆卫人寿保险(南非)有限公司。

学姐初步的了解了一下瑞泰人寿,但是我们发现他的盈利能力很让人堪忧。

2020年,瑞泰人寿完成保费收入8.11亿元,较去年同期增长21.7%;完成净利润-1.04亿元,较2019年的600万元转盈为亏。

另外,通过《关于2020年第三季度保险消费投诉情况的通报》可知,瑞泰人寿的亿元保费投诉量为14.18件/亿元,它在人身保险公司的话,是第三名。

由此可见,瑞泰人寿的实力并不怎么好,不知晓它的偿付能力到底如何?

2、瑞泰人寿的偿付能力达标吗

大家还是要懂,判断保险公司的偿付能力,必须是要考虑它是否有钱赔。

倘若保险公司,它的偿付能力具备标准水平,绝对是因为有钱能赔得起。

那么偿付能力是如何达到标准的呢?银保监会也是有规定的,必须以下三个指标都满足才是偿付能力达标:

一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

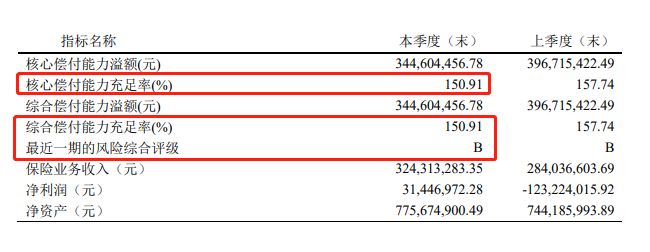

学姐在瑞泰人寿的官网查到了最新一季度的偿付能力报告:

由图可知,瑞泰人寿的核心偿付能力充足率和综合偿付能力充足率都为150.91%,风险综合评级结果为B类,所以它的偿付能力没有不达到标准。

虽然瑞泰人寿没有好的实力,但它的偿付能力是达标的,赔偿能力在保单上还是存在的。

倘若有意愿购买瑞泰人寿,详细测评就在下方的文章里:

《瑞泰人寿保险靠谱吗?产品的坑竟然这么大.....》baoxian.2239.com

接下来要做的是,对合众人寿的分析也是少不了的~

二、合众人寿的实力如何?能信任吗?

1、合众人寿的实力如何

合众人寿成立于2005年,至今已发展成为一家拥有27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

2020年9月10日,2020中国民营企业500强榜单发布,合众人寿保险股份有限公司位列第479位,营业收入2115879万元。

依靠不错的发挥,合众人寿多次荣获由中国保护消费者基金会授予的“维护消费者权益诚信服务满意单位”称号,荣获“值得信赖保险公司”、“优质客户服务保险公司”等荣誉。

2、合众人寿的偿付能力

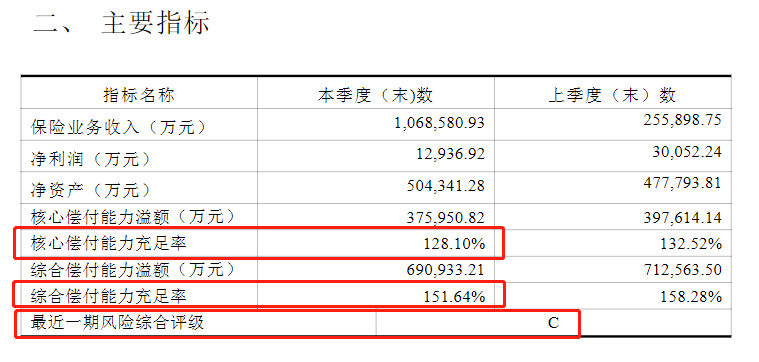

我们先看一下在2021年第一个季度里合众人寿刚出来的偿付能力的报告:

可以看到,合众人寿的核心偿付能力充足率为128.10%,综合偿付能力充足率为151.64%,最近一期风险综合评级为C类。

看得出来,合众人寿的偿付能力还没有达到标准,其经营是存在一定的风险性的。

不过也不用发愁,保险公司指标的波动是正常的。

关于合众人寿的详细介绍,学姐放在这篇文章了:

《合众人寿实力怎么样,靠谱吗?》baoxian.2239.com

总结:瑞泰人寿和合众人寿很值得大家考虑,但是就经营方面而言,还是会有些风险的,大家在选择这两家的保险产品时就要慎重了~

以上就是我对 "合众保险和瑞泰人寿的产品哪个用处更大"的图文回答,望采纳!