孩子是一个独立的个体,作为家长,我们不可能为孩子安排好未来的每一步,对于孩子的未来,甚至我们想要掌控。

作为孩子的风向标,我们应该引导他们树立正确的价值观,也要斟酌孩子的健康,提供更多保障。

通过后台发私信给学姐,问到想给孩子买重疾险,比如少儿平安福这款产品怎么样?

中国平安是属于家喻户晓的保险公司了,觉得在大牌公司买保险会靠谱,主要还是了解一下平安福本身是否值得购买!

为了避免大家在一些细节上吃亏,学姐里就是讲的买重疾险的攻略:

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

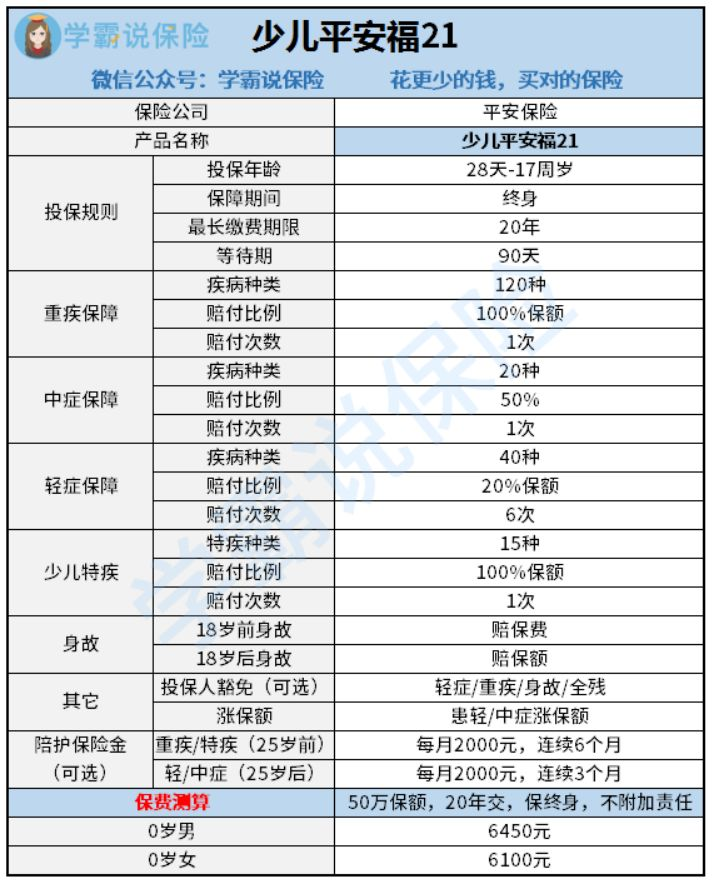

一、少儿平安福21重疾险提供了什么样的保障?

学姐接下来分析的就是少儿平安福21重疾险,首先,我们来粗略看看它的保障图:

少儿平安福21是今年平安保险为满足市场供给而推出的一款升级版产品,从保障图我们也可以得知,此款产品的保障内容确实很好,那么咱们就来瞧瞧它的好处有哪些:

1、等待期短

通常来说,在等待期内,保险公司是不会承担合同里的主要保障责任的,所以站在被保人的利益上说,要是希望尽早享受保障,那么等待期越短才能够。

少儿平安福21的等待期只有90天,与市面上一部分等待期要180天的重疾险产品相比,对我们十分有利!

当然,等待期内也不是真的什么情况都不理赔,假若发生下面罗列的情况,我们的职责中也包括着和保险公司进行申请理赔这一项:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

2、可附加投保人豁免

家长们为孩子孩子购置少儿平安福21重疾险的时候可选择附加投保人豁免。

附加这项投保人豁免责任的好处是,假如有意外不幸发生在家中大人的身上,如患上轻症、重疾或不幸身故了,以后的保费可以不用继续缴纳,孩子仍然可以接着享受相应保障。

如此就能解决家里大人得病以后,保费不能再继续缴纳,或者经济方面压力过重的问题。

3、针对少儿的保障力度不错

少儿平安福21在少儿特定疾病领域算是保障全面的少儿重疾险了,少儿特定疾病就覆盖了15种保障,赔付条件也是根据保额的100%进行理赔。

不但如此,这款少儿平安福21还包含了陪护保险金,在25岁前确诊重疾或特定疾病,那就可以每个月都领取到2000元,共计可领取6个月,如果确诊年龄是在25岁以后,并且是轻症或中症的,那么接下来的3个月,每个月都能领2000元,患病时家庭的经济压力在定程度上得到缓解!

就少儿保障这方面而言,在市面上也有一款少儿重疾险产品做得十分给力,那就妈咪保贝新生版重疾险,保障的20种少儿特疾还能双倍保额赔付。

感兴趣的朋友,不如就把它拿来跟少儿平安福21做个对比:

《新产品妈咪保贝新生版,还是有这些......》baoxian.2239.com

二、少儿平安福21重疾险究竟值不值得入手

就少儿平安福21而言,它有以上介绍的亮点,对人真的还挺有吸引力的,但是,世界上是不存在完美无缺的保险产品的,少儿平安福21是否值得我们购买,我们得看看下列缺陷,要不要接受它们:

1、最长缴费期限短

关于少儿平安福21重疾险的缴费期限,最长只有20年,30年是市面上大多数重疾险产品的最长缴费年限,拿来对比下,直接性就少了10年。

那么重疾险的缴费模式和还房贷一样的,缴费期时间变旧了,平均下来,每一年的缴费金额,可以在一定程度上减少保额对投保人的经济负担。

由此可得出结论,少儿平安福21在缴费期限方面做的就不太尽人意!

其实缴费期限的选择也是有些小窍门的,在选择缴费期限的时候,勤俭节约的家长们要多花点时间:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、轻症赔付比例低

虽然在轻症保障方面,少儿平安福21能够提供六次的赔付,不过每次赔付的比例是微乎其微的。

现在市面上很多重疾险的轻症都具备30%保额的赔付额度,不过少儿平安福21依然只赔20%,好歹也是大品牌公司出品,轻症的赔偿金只有20%保额,这样真的不太大方!

3、没有被保人豁免

之前说到少儿平安福21令人开心的是有投保人豁免,但却没有被保人豁免保障责任,这样的操作实非常人能理解!

被保人豁免的意思就是倘若孩子感染上了合同规定的疾病,假如不幸先患上轻症或中症,就能免交后续保费,且保障仍然有效,这样就能大大减轻父母的缴费压力。

且不说市面上的重疾险特别多都提供这项保障,旧版少儿平安福20提供了被保人豁免,升级后的少儿平安福21没有了!这是什么逻辑?

从整体上看,升级后的少儿平安福21改进了很多,但是有一部分设定过于模糊,让人理解起来很吃力!

如果真想买这款产品,那一定要再考虑一下,这款保险真适合自己孩子吗:

《少儿平安福21升级归来但忍不住要吐槽两句……》baoxian.2239.com

以上就是我对 "少儿平安福21如何评价"的图文回答,望采纳!