正值夏天,每家每户肯定必备空调!

这不,最近一微博热搜:男子猛吹10分钟空调导致急性心肌梗塞!!

许多疾病风险是我们无法预防的,在难以预知的时候,我们就应当转化思维选择其他应对方法。

因此,大家又比较关心关于富德生命康佑人生重疾险的保障如何?既然粉丝们想知道,学姐这就为大家提供富德生命康佑人生重疾险的保障作用如何!

趁文章还没有开始,大家不妨先拿富德生命康佑人生重疾险与爆款重疾险进行对比一下:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、富德生命康佑人生的保障内容分析!

不东扯西扯,学姐先行为大家奉上富德生命康佑人生的产品图:

富德生命康佑人生是一款保障终身型重疾险,那对保障内容的测评如何?接下来学姐带大家了解一下这款重疾险的保障内容!

1、重疾缺少额外赔付

富德生命康佑人生的重疾总共能保障120种重大疾病,基本保额均给予赔付,细心的朋友就能够发现,这款保险产品中缺少重疾额外赔付这一项。

在对重疾险的全新定义中,想必大家都知道如意金葫芦初现版重疾险吧!重疾险基本保额如意金葫芦初现版已经做到了额外赔付基本保额的80%。

要想知道关于解如意金葫芦初现版的更多测试结果,学姐归纳在下方的:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

这么一对比,富德生命康佑人生的缺点就暴露了。

倘若投保的资金都是50万,一旦确诊重疾并达到理赔标准的话,富德生命康佑人生赔付金额上限为50万,但是如意金葫芦初现版最高却可做到赔付90万元。

这40万的差距,对于大多数一般的家庭来说,应该是他们好多年的薪资了吧!

2、投保年龄范围小

富德生命康佑人生可接受的投保年龄为出生满25天-60周岁,显然,60周岁以上的老年人与富德生命康佑人生已经是无缘了!

必须强调一点,投保年龄能做到高达65周岁的,才是市面上优质的重疾险。

况且,60岁以上的老年人身体机能不再像年轻人那么好,或多或少,身体总是会出现一些小毛病的。

这种情况,想要投保重疾险本身并不容易,何况富德生命康佑人生把60-65岁人群拒之门外了!不得不说实在是太不友好了!

3、中症保障平平无奇

中症就是将发病率和治疗费用相对较高的轻症进行归类,如此一来,中症赔付比例也会提高,显而易见,这充分将客户的需求考虑在内。

但是富德生命康佑人生的中症保障只赔付60%基本保额。即使大部分重疾险的赔付比例相差不大,但是很多客户有意愿购买高保额赔付的中症保障,富德生命康佑人生便爱莫能助了。

现在市面上好的重疾险的中症保障的保额都不低,基本都高达75%左右,凡尔赛1号重疾险就是其中之一。

大家如果是想追求中症保障力度大的话,下面给大家带来的重疾险是最近比较热门的,大家赶紧保存下来:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

上面是对富德生命康佑人生的保障做出的一个内容揭晓,对比我们的富德生命康佑人生,如意金葫芦初现版这款重疾险是学姐更想推荐给大家的,这是什么缘故呢?我们接着看后面!

二、除了富德生命康佑人生,学姐更加推荐这款!

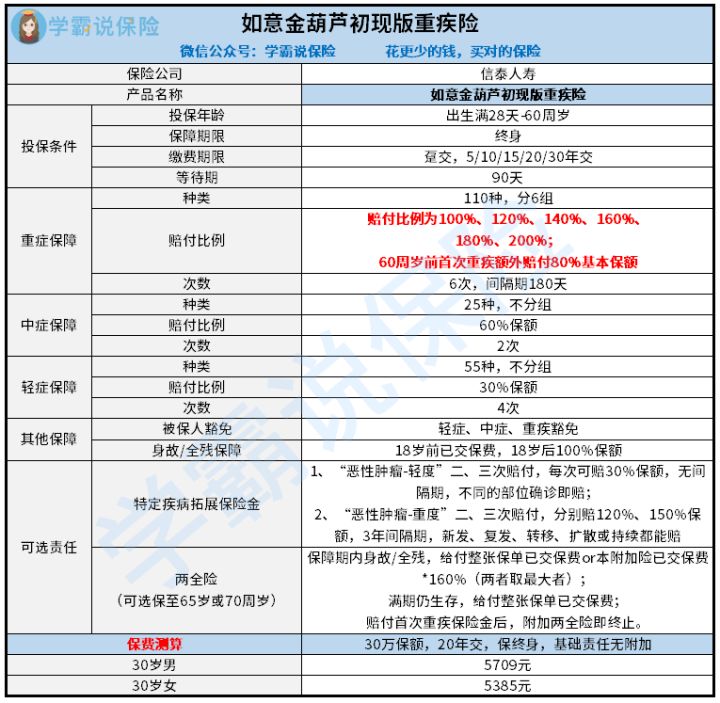

老样子,学姐这就为大家奉上如意金葫芦初现版的保障精华图:

学姐给大家总结一下:

1、缴费期限灵活

如意金葫芦初现版重疾险的缴费期限有趸交、5/10/15/20/30年可选,缴费期限很灵活!

有很多种选择缴费年限?那这该怎么去选择最好的缴费年限呢?学姐给朋友们的一些建议,在下方:

《缴费年限怎么选才不会亏?》baoxian.2239.com

缴费期限这么多,到底给我们带来了哪些好处呢?

其一,缴费期限和保费都是密切相关的,要想每年平均承担的保费少一点,那么就让缴费期限长一点。

其二,最重要缴费期限越久,就越可能引发保费豁免条款,杆杆会更高。

投保人在某些条件下,能够不交钱,这就是保费豁免,继续获得保障,不花钱的好事能不要嘛!

2、重疾享有额外赔

这一款如意金葫芦初现版重疾险的重疾保障初次理赔100% 保额,接下来每一次递增20%保额,不仅如此,在60岁以内初次罹患重疾的话,享有80%的额外赔付比例,同那些不包括额外赔的重疾险相比较来说,是挺优秀的。

可是和不具备额外赔付100%保额的重疾险相比,如意金葫芦初现版重疾险在保障力度方面更好!

假如同样是投保了50万保额,如意金葫芦初现版重疾险会对被保人额外支付40万元。而其他家的同类重疾险没有额外赔付,对于罹患重疾而无法工作的46岁女性来说,这46万元完全能够保障未来的生活。

3、附加责任—恶性肿瘤三次赔

在人们心中,癌症就是绝症的代名词,认为癌症是怎样都治不好的!

在早期如果发现的话,并不是不能治疗。

假设购买如意金葫芦初现版,其可选责任里有恶性肿瘤最高可赔付3次这项选择,这些方式对癌症患者来说,可是使癌症患者的心态更加强大,可以更好的战胜病魔!

三、学姐总结

总而言之,富德生命康佑人生只是一款蛮一般的重疾险,它的基本保障内容还是蛮周密的,但它的保障力度的确不尽人意。

然而,亏得如意金葫芦初现版的保障内容不只是周到,而且保障力度也值得夸赞,保障十分全面,有重疾额外赔,还有身故保障。

所以,从对比能看出,学姐更加推荐如意金葫芦初现版重疾险~

以上就是我对 "35岁买富德生命康佑人生保险应该关注什么"的图文回答,望采纳!