新冠肺炎疫情的肆虐,让人们遭遇许多麻烦的期间,健康风险意识也显著提高,都开始对保险产品感兴趣。

许多对保险只有一点点认识的人,他们在入手保险的时候经常会出现“名牌误区”,即认为名气越大的保险公司,其产品越好。但真相会是这样吗?保险产品可以与化妆品一概而论吗?越贵就越优秀?

趁着有人要我讲讲泰康人寿、太平人寿,学姐今天就给大家好好讲讲这个问题!

正式解说一下,带大家走一走太平人寿的套路: 《太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....》baoxian.2239.com

《太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....》baoxian.2239.com

废话不多讲,学姐和你们讲一讲!

一、泰康人寿PK太平人寿保险公司,这两点的确没得挑!

那么,得采用啥KPI测评保险公司嘞?就保险公司的质量而言,我们主要是通过经济实力和偿付能力来衡量的,毕竟理赔和这两个指标关系比较密切。

根据这两个指标来对泰康人寿、太平人寿进行考核结果如何呢?

>>经济实力

泰康人寿、太平人寿,它们分别是泰康保险集团、太平保险集团的子公司,我们看看它们的总公司就能知道它们的经济实力了!

学姐从这两家保险公司的官网上把这些资料下载下来了:

图:泰康保险官网

图:太平保险官网

看完了这两张图,学姐还真的大开眼界。

先来看资产规模,泰康保险就超过22000亿元,太平保险就超过了17700亿元!有这么强大的背景,泰康人寿和太平人寿又弱得了哪去呢?

并且,泰康保险集团和太平保险集团在国际上也十分有地位——连续三年都位列《财富》世界500强榜单。其中泰康保险位列424位,太平保险位列392位,这真的是很不容易滴~

相对于太平保险,有些人或许不太知道泰康。可以参考一下这篇文章:《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

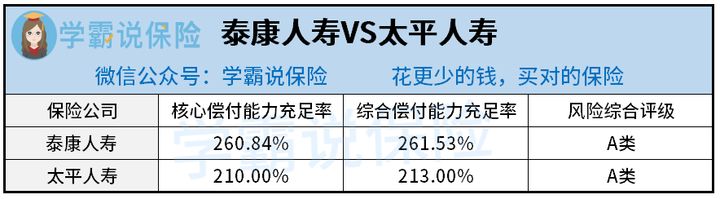

>>偿付能力

偿付能力,通常来讲就是当风险面前,保险公司是否可以进行赔付。

这个指标如何,可不是学姐定的标准哦!人家银保监会大大说了,核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,保险公司才能过线!另外,档次排序为A、B、C类的风险综合评级系数也是很关键的。

因此,泰康人寿和太平人寿这方面的真面目是啥?学姐把这一些信息搞成下图:

能得知,太平人寿与泰康人寿这两家保险公司的核心偿付能力充足率、综合偿付能力充足率可以说是非常优秀了,并且它的风险综合评级是A类——是最高的水平啦!

必须得说,这两家保险公司都挺优秀的。学姐向大家发问,公司优秀产品就优秀吗?

这篇文章会为你揭晓答案:《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

学姐可以给大家做个保证,好保险的认定主要是看它做的如何,保险公司名声好不好并没有很大的关系!毕竟买保险还是保险合同里的内容比较重要,主要还是看它是否全面,价钱实不实惠。

每年总有特别多人朝着保险公司的实力投保,到头来却花了一大笔钱买了个不怎么样的保障,还以为自己赚到了!

这就是由于不知道如何选择好产品,往往就只能随大流而选择“名牌”。今天,学姐就用三款极具性价比的重疾险产品,让大家充分了解精确投保是怎样的!

二、投保重疾险,到底应该看什么?

不啰嗦了,直接开讲!

对比泰康人寿、太平人寿,同方全球、信泰人寿与百年人寿名气相对小很多,然则这就能反映出后者水平一般吗?

倘若你以为不具备什么优点,那就先提前通知你一下,因为你会觉得很新奇。

>>轻症、中症保障

同方全球凡尔赛1号重疾险,低于60周岁初次患上轻症可以获得的赔付达到了保额的45%。要是第一次患了中症赔偿大家75%保额。投保30万保额,也就是轻症能赔13.5万,中症能赔22.5万。

在这学姐可得提一句,凡尔赛1号的轻中症赔付次数是加起来计算的。共5次赔付机会,只要在这个数字范围内,轻症和中症的赔付没有具体要求。

想了解凡尔赛1号的话,可以看看下面这篇链接:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

信泰人寿达尔文5号焕新版,在60周岁以下头一次确诊轻症赔付比例40%,要是第一次患了中症赔偿大家75%保额。投保30万保额,也就是轻症能赔12万,中症能赔22.5万。

百年人寿康惠保旗舰版2.0,没有超过60周岁首度罹患轻症提供30%保额的赔付。头一次确诊中症赔付比例60%。投保30万保额,也就是轻症能赔9万,中症能赔18万。

现在将这几个产品和太平人寿、泰康人寿十分火爆的产品——太平福禄顺禧重疾险、泰康乐享健康2021重疾险进行一番对比。

太平福禄顺禧重疾险不包括中症保障,轻症能够获得的赔付是保额的20%;泰康乐享健康2021重疾险中症到手的赔付是二分之一的保额,轻症提供的赔付达到了保额的25%。两款热卖产品的轻中症保障,都比不上学姐说的那三款产品。

太平人寿、泰康人寿的产品的保障这么一般,那它们的保费应该也不高吧?要是你真的这么认为,那就不对了。

30岁老王投保30万保额,30年交,保终身——投保泰康乐享健康2021,每年保费7110元;投保太平福禄顺禧重疾险要7080元——两款“大牌子”产品需要消费者上缴的保费比凡尔赛1号、达尔文5号焕新版、康惠保旗舰版2.0都要昂贵!

爱它,你怕了吗?

在上面学姐所谈及的3款产品里,达尔文5号焕新版的保费是比较划算的,所以也深受广大消费者的喜爱。

若是你也想通晓它有啥优缺点的话,这篇文章写的不错:《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

>>特疾二次赔付保障

学姐说的二次赔付保障,指的是癌症、特定心脑血管疾病的二次赔付保障。

大家都清楚,癌症复发率也高得惊人,此外复发经常是招致死亡的重要原因,目前,好几家保险公司都会把癌症二次赔,或特定心脑血管二次赔,一起放在可选责任,给被保人一定的选择空间。

然则,鼎鼎有名泰康人寿、太平人寿推出的乐享健康2021、福禄顺禧重疾皆不包括癌症二次赔,或特定心脑血管二次赔!

要清楚,在得病患有癌症之后再买重疾险,那几乎不成事实。如果复发了,且没有二次赔付,那么经济压力全部由自己承担了!保障力度被削弱很多~

不过凡尔赛1号、达尔文5号焕新版、康惠保旗舰版2.0在设计保障时都设置了特疾二次赔付保障,至少癌症二次赔付都是有的。

在这里面达尔文5号焕新版还专门设置了特定心脑血管二次赔,这保障用来干啥的?大家如果感兴趣,可以来看看哦:《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》baoxian.2239.com

学姐总结:

总而言之,名气大不能反映出产品也不全是优秀的。我们挑选产品,一定要眼观六路才不会投错,经常进入误区的都是那些看保险公司买保险的投保观导致的哦~

希望大家都可以买到的产品都尽如人意!

以上就是我对 "太平人寿对比泰康人寿的保险贵吗 需要买吗"的图文回答,望采纳!