从10月份银保监会更新了保险新规之后,有不少好的重疾险和增额终身寿险已经停止销售了,在12月底之前所有在售的互联网产品都难逃下架的结局。

前段时间,粉丝就问过我,20岁的人是否有需要配置重疾险,有没有哪些比较好的重疾险,所以学姐现在就给这位粉丝答疑解惑,有同样疑问的朋友欢迎来围观哦~

一、20岁需要买重疾险吗?

一般20岁的人群,基本在上大学,或者才开始工作,经济条件不是很好,也没有什么存款,那到底有没有必要买重疾险呢?学姐针对以下两个方面,给大家分析一下:

1. 重疾发病率高

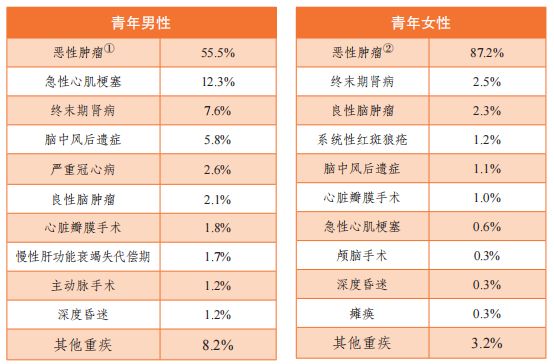

从《国民防范重大疾病健康教育读本》里的数据来看,在18-39岁时的青年男性,得了恶性肿瘤、急性心肌梗死和终末期肾病,三者总共大约占比 75%,然而青年女性发病率较高的的重疾为恶性肿瘤、终末期肾病和良性肿瘤,这当中恶性肿瘤占比较重,足足有87%。

并且过去几年来,重疾呈现年轻化的形式也变得严重了,譬如近5年间,就19岁-36岁的胃癌患者在所有胃癌患者中的占比为6%-11%,对照30年前的数据要高出一倍。而女性健康的头号杀手“乳腺癌”,基本上以每年17%的比例递增。将上面的数据进行了解之后,发生重疾的概率的确很高,且有越来越多的年轻人确诊。

2. 重疾治疗费用高

倘若确诊重疾,不仅要面临生理上的痛苦,也许会发生经济困难的情况。

比如说高发重疾癌症,通常治疗费用得花30万以上,这对于很多普通家庭来说,能拿出这笔钱真的很难,无奈之下,也只能向亲戚朋友伸手借钱,严重一点就可能卖车卖房。

如果已经为自己购买了一份重疾险,保险公司会向你一次性支付一笔钱,这笔钱你可以结合自己情况支配,除了能用来治病、买营养品以外,还能用于后期的康复费用。

总体而言,由于重疾的发病率高,且年轻化趋势明显,治疗时要面临很高的费用,因而20岁的人值得入手重疾险。

目前的重疾险所提供的保障内容比较多,专业名词的出现率很高,如果不想自己花费时间挑选的话,建议参考对比一下这份重疾险榜单哦:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

二、有没有值得荐的重疾险?

很多人觉得重疾险的保费贵,是因为你没有发现性价比比较高的重疾险产品,今日,大家不妨了解一下同方全球人寿推出的凡尔赛1号重疾险,看看它到底有哪些过人之处:

1. 重疾额外赔付力度大

凡尔赛1号如果在60岁前首次确诊重疾,不单设置了100%基本保额赔付,还提供80%基本保额的额外赔付,它涵盖的额外赔付比例属于市面上比较高的,并且60岁前正是人生的巅峰时期,能给人提供更加强有力的保障。

而且,凡尔赛1号对于60-64岁这个年龄范围首次确诊重疾的人,也准备了额外赔付,最多可以获得130%基本保额的赔付金,能为延迟退休政策做准备。

2. 中轻症赔付次数很灵活

在中症和轻症方面,大部分重疾险的赔付次数都是固定的,不过凡尔赛1号却是很灵活的,中症和轻症拥有的赔付次数是可以共享的,累计够五次就可以,这对被保人来说实在是太好了。

3. 超强癌症保障

凡尔赛1号十分贴心,可以根据自己的实际需求选择附加癌症三次赔,无论癌症还是非癌症经过一次理赔之后,可以再另外追加赔付2次,每次赔付的金额都是基本保额100%。

如果不到60岁的时候被首笔确定了癌症,赔付了180%基本保额,后面等过了间隔期限之后,癌症再复发,还可以赔2次,每次可以赔付100%的基本保额,那么,共计能够赔付最高380%的基本保额,这真的很棒!

总体而言,凡尔赛1号不仅重疾额外赔付力度大、中症和轻症共享赔付次数,而且,也提供有特别强的癌症方面的保障,整体而言性价比超高,是很适合大家来购买的一款重疾险,但是凡尔赛1号停售时间为2021年12月18日,大家要抓紧时间入手了!

对于凡尔赛1号的产品信息及测评内容更多的讲解,可以戳下方文章进行深入了解哦: