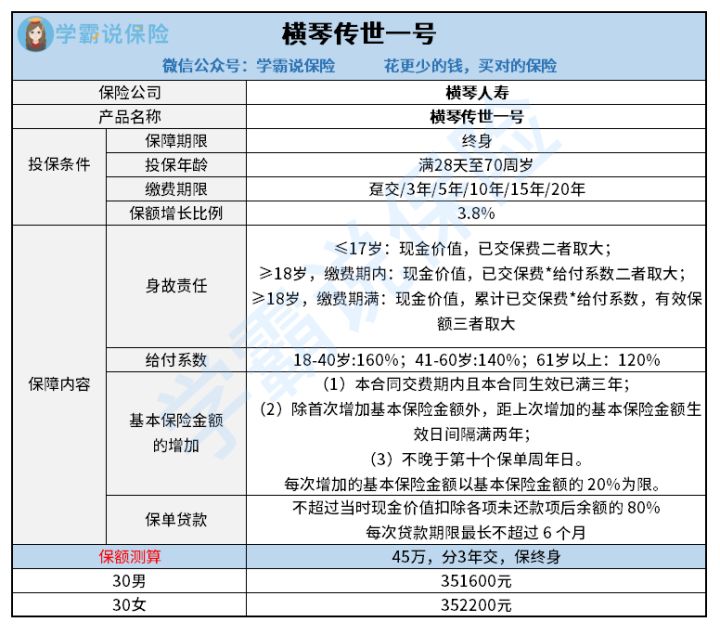

横琴传世一号是一款增额终身寿险产品,具体表现如下:1.投保年龄范围比较广,可以满足不同年龄段的投保需求;2.支持加保,方便一开始预算可能不足的人;3.回本的速度尚可。下面一起来分析分析。

一、横琴传世一号收益怎么样?

大家先一块来了解一下横琴传世一号的形态图:

瞅完上图我们可以了解到,再怎么讲也是增额终身寿,那我们肯定更关心收益这一块。

我直接说的话你们可能会不大清楚,学姐结合具体例子给大家说说看。

譬如30岁的老王购入了一份横琴传世一号,每年都要为保费开销十万,需要付费3年,累计30万。

我们看到了第6个保单年度现金价值就已经比30万还要多了,这时候我们已经没有亏本了,回本的速度可以说是优秀到了。到60岁之时该款横琴传世一号的现金价值已经达到80万了,几乎翻了3倍,要是在这时想要有一些钱用来自己享受,譬如惬意的在中国玩玩,只要有80万就行。也可以当创业资金,也是能够减少保额支取部分现金价值的,因为横琴传世一号属于增额终身寿险,后面的保额大幅度递增。

要是保期内一直没去领取,假设当你80岁要退保取现或不幸身故了,能够取得的钱都是159万,这笔钱就算是在放在将来也可以说是很大一笔财富了。和下面的演算图相比。

那万一到了想退保取现的时候也是不能轻视的哦,可以来看看这篇文章:

《保险退保时要留意哪些细节?》baoxian.2239.com

《保险退保时要留意哪些细节?》baoxian.2239.com

二、横琴传世一号值得入手吗?

横琴传世一号表现让人满意,值得配备一份。优点也蛮多,好比投保年龄范围要求比较小,尤其合适一些年纪较大但孩子还是比较小的人群,自己离世后还记挂着孩子的生活,建议给自己配置一份横琴传世一号终身寿险指定受益人。这样即使自己不幸离世也能为自己的后代留一笔财富。

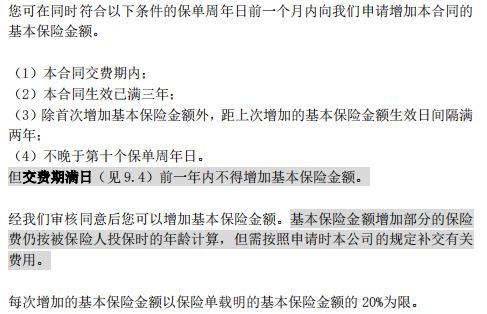

还有横琴传世一号可以再进行加保,在学姐看来是值得夸奖的。像学姐这种打工人没积累什么钱,但也已经开始考虑养老问题了,想为自己投一份增额寿险又没什么钱,认为保额低收益也不高,那这个加保就很出色,以后自己有了积蓄,可以选择加码投保,当岁数大了取现保额也就能更高一点了。但是加保也不是说一定就可以加得上的,具体可以看看下图:

想要看更多类似横琴传世一号产品的朋友们可以来看看学姐整理的文章哦: