听说在保险界有“老大哥”这个称呼的平安险为了感谢新老顾客,已经上线了一款金瑞人生21年金险,包含养老、教育、财富传承等功能,已一经推出便吸引到不少小伙伴购买!

既然金瑞人生21的口碑这么棒,大家怎么能不买呢?接下来,我们就该一起看看金瑞人生21的收益和保障情况!

学姐认为大家都应该注意一下,年金险的套路确实多,作为学姐,为大家整理了一些年金险常见的坑:

《只要学会了这个办法,年金险99%的坑都可以避免》baoxian.2239.com

《只要学会了这个办法,年金险99%的坑都可以避免》baoxian.2239.com

下面,我们开始今天的重点内容讲解,建议大家还是做好笔记!

一、金瑞人生21的保障责任大起底!

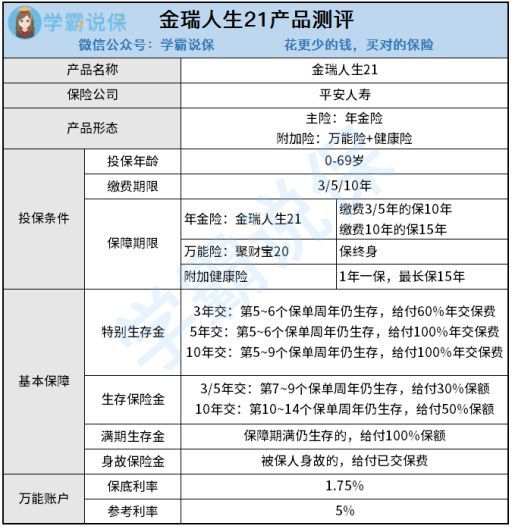

现在,我们先来一起了解一下金瑞人生21的产品图是什么样子:

金瑞人生21是平安保险公司出售的一份年金险产品,这款产品包括了平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险,学姐先来给大家介绍一下产品的基本形态!

1、年金领取方式灵活

金瑞人生21的领取方式灵活,不但包括特别生存保险金方式,还包括生存保险金和满期生存金,可以见得年金领取方式非常之灵活。

特别生存保险金领取方式最早可从第5个保单起领取保险金。

当然,万一在中间的时候不幸身故的话,金瑞人生21还有身故保险金赔偿,这样就能在很大程度上降低了身故给家人带来的一些财务方面的冲击!

综上所述,除却上面提到的年金险,在买各种类型的保险时,如果想要保障更加充分一些,还是建议大家购买带有身故责任的产品,它对我们还是很有用的!

如果你不信的话,接下来可以带大家看一下专业人士是怎么剖析身故责任的重要性:

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

2、保底利率低得可怜

金瑞人生21的一个亮点在于万能账户,看起来很让人满意!不过你可不要忽略了它的保底利率,仅仅1.75%,这也太不给力了!

许多人都明白,自带万能账户的年金险,对于年金险的收益被保人是可以选择不取出来的,即可放进万能账户,让年金险收益进行二次增值!

如此钱生钱,利滚利,给谁谁都喜欢,糟糕的是保底利率并不会让你称心如意,

举个例子,如果投保人的年龄是30岁,那么被保人要到100岁的收益率才能达到2%,保险合同表现出,很难确定保证利率之上的投资收益 。

那么就是,后面拿到多少的回报,都是保险公司说了算,是无可预知的!

那以上便是金瑞人生21的基本保障形态,可以说没有什么太大的问题,先别赶着入手,还不知道金瑞人生21的收益表现如何!下面就要开始介绍啦。

二、看完金瑞人生21的收益,果断走人...

关于金瑞人生21的收益的详细情况,学姐已经整理在下图:

通过金瑞人生21的收益情况,对于各个保险金的收益情况,学姐下面为大家进行详细分析:

1、特别生存金

金瑞人生21的特别生存金缴费周期可以分为3年/5年/10年,那接下来,学姐便以5年缴为例,也就是说到第5-6个保单周年日,只要被保险人仍然活着,那么就可以拿到全部的年缴保费。

看了上图之后我们懂得,投保人前4年缴保费,第5年就可以开始领取100000元的收益了。

但是经过学姐的计算才知道,金瑞人生21的内部收益率控制在了0.68%,相较那些内部收益率为3%、4%的同类型产品来讲,金瑞人生21也差得太远了!

假如存在疑惑,各位可以自行比较此款爱心人寿守护神理财型产品就一清二楚了:

《爱心人寿守护神2.0终身寿即将暂停销售,在计算它的确切收益后我哑口无言!》baoxian.2239.com

2、生存保险金

学姐觉得5年缴是一个不错的选择 ,那就是说在第7-9个保单周年日保险人还健在,即可给付30%年缴保费。

通过测评计算后我们可以知道,200976元都是在36-38岁这阶段获得的,这收益貌似挺好的吧!

但要跟这十款收益极高的理财型保险相比,估计金瑞人生21是比不过的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

假设投保金瑞人生21年金险,选择保10年。

到了保期之后,可以采取一次性给付满期生存保险金100%保额的方式终止保险合同。

在减去身故保险金的情况下,金瑞人生21可以选择分5年投保缴纳,那金瑞人生21的回本时间在保单的最后一年才拿到519758元,这表示10年你的收益才是19758元,学姐都想象不到!

和那些4/5年可以回本的年险产品相比,金瑞人生21年金险就显得太差了!

三、学姐总结

最后总结来说,金瑞人生21年金险对于基本保障责任方面来说,整体上是不存在什么特别大的缺陷的,但是从金瑞人生21年金险的收益来看,学姐真的忍不住要说两句,我们要上缴50万保费,第十年的时候本金才开始回来,真是太不优秀了!

所以,学姐在这里也指点指点大家,购买年金险一定要先算好收益再下手,不然很容易走进漩涡!

今天的测评就这样了结尾啦!还想更加深入了解理财的知识的朋友,时常关注学姐,让你了解更多知识!

以上就是我对 "中国平安金瑞人生年金险投保年龄"的图文回答,望采纳!