大部分年轻人支持“及时享乐”主义,金钱想花就花,能够攒下的钱挺少的,然而若是结婚有了孩子之后,“未雨绸缪”的意识骤然大增,总是忧虑自己哪天发生了意外事件,孩子一个人无依无靠,寻思着投保终身寿险给家庭提供保障的人群多了起来。

前几天有个小伙伴联系我,咨询配置和泰人寿鑫享盈终身寿险合不合适,学姐已经准备了许多资料,下面就让我为大家分享一下吧!

大家要是还搞不懂增额终身寿险的话,那么不妨好好了解一下学姐整理的基础入门资料:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

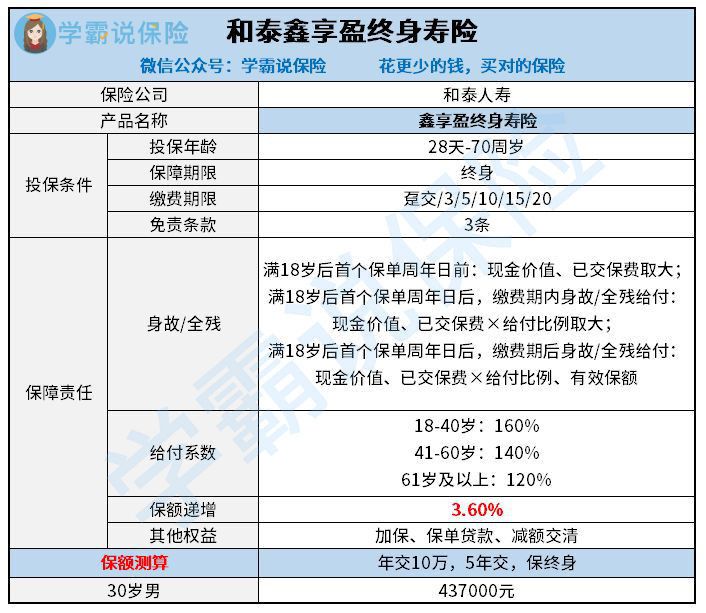

一、和泰人寿鑫享盈终身寿险保障解析!

让我们大伙一起通过和泰人寿鑫享盈终身寿险的保障图来深入剖析一下这款产品:

1、和泰人寿鑫享盈终身寿险的投保规则

出生满28周岁-70周岁都在和泰人寿鑫享盈终身寿险主要承保的年龄范围内,1-6类职业都能够购买到。

它是一款保额每年以3.6%复利逐渐增加的产品,这个递增水平和大部分3.5%的同类产品相比起来,优势更明显,越往后能够带给我们的增长空间越高。

它能保障到被保人离世,被保人的身故价值越往后会越高。缴费期选项比较多,最长达到了20年的缴费年限,大家根据自己的经济情况灵活选择。

这款产品比较大的一个好处是,它的投保门槛比较低,要投保只有不低于1000元就可以,对于动辄5/6万起投的产品来说,普遍性更强,大部分收入一般的人也可以购买

2、和泰人寿鑫享盈终身寿险的保障内容

和泰人寿鑫享盈终身寿险主要配置有身故保障以及全残保障,需要从被保人的年龄有没有满18岁、缴费期是不是完成设置不一样的赔付考虑。

未满18岁的人群,倘若身故或者全残,从而可以理赔已经缴纳保费跟现金价值二者之间选取最大的。若是年龄已满18周岁后,就算是缴费期间出险,都会在赔偿现金、已交保费两者取相对于大的赔偿;缴费期假如结束了的话,立马会多出一个赔偿保额的选项,三者赔偿取最大。

大家可以借助下方这篇详细的测评文,来分析分析和泰人寿鑫享盈终身寿险的保障内容:

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》baoxian.2239.com

二、和泰人寿鑫享盈终身寿险值得购买吗?

判断一款增额终身寿险究竟可不可以信赖,我们必须要对它的收益情况进行分析,收益究竟有多少,我们可以通过内部收益率这个指标来分析,IRR越接近于3.5%,表示其收益越高。学姐就用30岁男性,缴费期限为10年,共计保费100万,对应保额80.65万为例子,我特意为大家制作出来了一张收益图:

由上图所示可以很清楚看到,当缴费期满后,这款产品才能看见收益,现金价值超过累计缴纳的保费,回本时间不算慢。不过,现金价值的增长速度在初期还是比较慢的,所以建议你们不要在前期就选择退保,损失的钱可能更多,若是想要退保,那么最好选择在犹豫期进行。

当保单来到第十二年,和泰人寿鑫享盈终身寿险的irr就已经实现了3.39%,收益非常高!之所以会这样感叹,由于大多数产品,就算保单时间已经在二、三十年之上,irr还无法达到3%。

越到后期和泰人寿鑫享盈终身寿险的IRR就越高,在60岁时irr方可达到3.47%,70岁时就发展到3.48%,越发向3.5%靠拢。这款产品的收益还是比较出众的。

综上而言,和泰人寿鑫享盈终身寿险的投保门槛不高,况且收益可观,朋友们假设想买寿险的话,考虑入手这款产品是可以的!

倘若大伙经济比较紧张的话,学姐建议入手定期寿险产品,性价比表现更为突出:

《定期寿险是什么?适合哪些人买?你想知道的都在这里!》baoxian.2239.com

以上就是我对 "和泰人寿鑫享盈终身寿险值得考虑吗?一个月交多少钱?"的图文回答,望采纳!