在苦苦劳作了半辈子之后,学姐的二舅终于迎来了退休,可是在拿到退休金之时,二舅真的完全是不知所措的一种状态了,每个月的退休金只有2367元。

二舅看了眼自己的退休金后,说出了这么一句话:当初就要听得进意见,买年金险用来养老。

这个险种不仅风险低,而且收益还高,购买年金险是受欢迎的养老方式。

关于年金险,学姐给大家分析一下,来看看年金险到底值不值得买。

还没开始,先了解一下这篇年金险避免踩坑文章:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、年金险是什么?有必要买吗?

关于年金险具体是什么我们首先先了解一下。

年金险——据合同约定,先存一笔钱,一定年限后每年可以领取一笔资金,对于这款产品,它的前期是偏理财,后期是偏养老。

目前市面上的年金险可以分这几类:传统年金险、万能型年金险、分红型年金险、年金+万能+分红组合型年金险。

年金险的作用可是非常广泛的,具体内容如下:

1、教育金

孩子的教育开支在家庭开销中可占了大头,求学的路还长得很,小升初和初升高的择校费是必不可少的,大学之后,孩子出国求学的几率很高,这个费用让家庭的压力很大。

这只是一部分,很多的家长会给孩子准备嫁妆。

年金险就会有这样的用处,可以当成是一种让人强制储蓄的手段,现在没有用处的钱都可以存起来,在特殊的时间节点再取出来,它的作用就是为孩子的教育而准备的储备金。

市面上优质的教育金产品,学姐已经整理好了,想知道的话就赶紧去看看下面的文章吧:

《最新!2021年收益率最高的8款教育金测评来了~》baoxian.2239.com

2、养老金

现在社会进入老龄化的速度已经越来越快了,以后的社会养老金很可能是不足的,要想满足老年人对幸福生活的希望,就不能只靠社保来养老。

这时候如果有一份年金险作为保障,我们就能最大限度地拥有更加幸福的老年生活。

年金险最重要的用场就是用做养老金了,一笔不变的资金每一年都可以获得,如同退休金一样,直到这份年金险的合同期满才彻底结束。

如果年金险当做养老金来用的话,那么能够抉择的产品就不少了,想要具体了解详细的内容何不来看看学姐整理的这份资料:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

3、财富传承

对于高收入的群体来说,财富的代代传承是年金险的另外一个很大的作用。

我们就说遗嘱传承财富,这种方式需要缴纳高额的税款,而年金险方面是可以接受指定受益人的,那至于指定受益保险金,它们能不交纳税金。

受益人指定的流程是怎么样呢?不了解的小伙伴请看下文:

下面,我来跟大伙介绍一下分红型年金险的雷区,想要投保年金险的朋友请看好啦!

二、分红型年金险能买吗?有哪些坑?

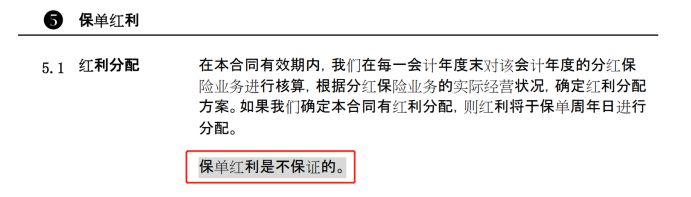

我建议诸位在投保年金险的时候,若非必要,不选分红型年金。而且分红型年金险有不少缺陷呀!

关于分红型的年金险,它的保费比较高,而且还有获取红利的机会。

关于分红型的年金险,不能固定它的分红,保险公司的经济状况直接影响分红水平,保险公司与客户共同承担投资风险、分享经营成果。

通常情况下,分红型年金险的条款都这么写:不能保证红利。

换而言之,分红可以拿多少,决定权还是在保险公司手里。

保险公司的盈利情况能决定保单的分红,但是保险公司都会对于自己本年度的盈利情况进行保密,不可能透明公开,大家是无法了解保险公司这一年度是否有盈利的。

分红型年金险也是一款动荡的产品,存在有一定的不稳定性,因为是否分红全由保险公司来决定的,压根没有我们说话的地方!

分红型年金险的更多相关内容,大家想更深入了解的话,看一看以下文章也没有关系:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

因此,当我们购置年金险,看到有分红的产品就要注意了,分红型年金险最好不要选择,选用有明显收益的年金险进行投保。

综上所述,为了丰富老年生活,年金险还是一定要买的。

年金险的功能还是非常多。例如说会被用作教育金、养老金跟财富传承等这方面。此外,如果我们遇见的是分红型的年金险的话,我们就要提高警惕了。

我们如何在保险市场上找到高收益的年金险呢?对于全都收录到这里了:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "投保年金保险有什么优势"的图文回答,望采纳!