因为新规的出台,互联网保险产品全部都下架以后,保险界又有新的互联网保险产品开始推出来了。

听说现在有很多新的互联网保险产品可谓来势汹汹,给消费者带来了意想不到的惊喜。

近期,招商仁和就新推出了一款少儿重疾险——青云卫1号少儿重疾险,据说惊喜多多。

为了验证是否属实,今天学姐就来具体测评一番,究竟是真是假相信很快就能有答案~

除了这篇文章以外,学姐还从另外一方面分析了这款重疾险产品,关于青云卫1号少儿重疾险的更多内容可以看下文:

《青云卫1号少儿重疾险值得给孩子买?看完再说!》baoxian.2239.com

《青云卫1号少儿重疾险值得给孩子买?看完再说!》baoxian.2239.com

一、青云卫1号少儿重疾险保障大盘点!

话不多说,先和学姐一起来看看青云卫1号少儿重疾险保障了些什么吧~保障图如下:

青云卫1号少儿重疾险

>>青云卫1号少儿重疾险保障全面吗

能够从保障图中得知,青云卫1号少儿重疾险的保障是比较全面的,主要的两个部分为基本部分和可选部分。

基本部分:轻/中/重症保障、疾病关爱保险金、少儿特疾额外赔、少儿罕见疾病额外赔、身故保障和被保人豁免保障这八种。

可选保障:重疾二次赔、恶性肿瘤二次赔和投保人豁免保障这三种。

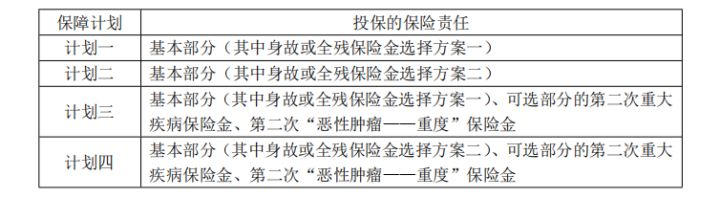

在决定投保的时候,投保人在投保的时候可以任选一个保障计划,分成四种保障计划如下图所示:

青云卫1号少儿重疾险四个保障计划

像恶性肿瘤二次赔这样的保障内容其实实用性都非常强的,在准备入手的时候就可以按照自己的实际需求来做选择,假如还是不知道该不该将此项保障给附加上的话,相信这篇文章会对你有所帮助:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

>>青云卫1号少儿重疾险保障力度怎么样

说实话,青云卫1号少儿重疾险不光保障全面,且保障力度其实也是比较大的,分别体现在这两方面:

1、轻/中/重症额外赔

青云卫1号少儿重疾险不光包含了最基础的轻/中/重症保障,关键是均有额外赔付。

如果是在前30个保单年度内首次确证轻/中/重症,则可以额外赔付10%、20%、50%基本保额,换句话说:

重症保障可以赔付150%基本保额

中症保障可以赔付80%基本保额

轻症保障可以赔付40%基本保额

如果买的产品保额是50万的,买后不幸罹患重疾且在额外赔付范围内,那么一次性的赔付金就有75万。多余的保险金能让患者有足够的资金选择更佳的治疗方案,还可以用来对治疗期间的收入损失进行弥补,及花在后期的护理或康复等等方面,对被保人来说都很好。

保险公司的赔偿金越多,就可以在不幸出险后更好地帮助被保险人度过难关了。

2、首创重症赔完,轻/中症继续赔

对于重疾险有所了解的小伙伴就知道,要是重疾险赔付完重疾保险金之后,将会终止保险合同,轻/中症就无法获得赔付了。

但青云卫1号少儿重疾险与它是不同的,第一次确诊重症赔付之后,轻/中症的赔付不受影响!

第一次重症确诊后的90天,又第一次确诊为轻症或中症,并且其累计赔付额度还没彻底花完,则还能获得轻/中症保险金(同组除外)。

从这点上来看,对照市面上其他的重疾险产品,青云卫1号少儿重疾险非常有诚意~

二、青云卫1号少儿重疾险值得入手吗?

了解完了青云卫1号少儿重疾险的保障内容后,学姐觉得这款少儿重疾险很有价值!

不仅涵盖的保障内容全面,而且拥有的保障力度也很不错,值得我们购买~

不过需要注意的是,青云卫1号少儿重疾险的等待期为180天,对于这点如果比较在意,就不建议买它了。

此外,值得我们入手的少儿重疾险还有哪些?学姐已经把榜单整理出来了,大家可以看一下:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "青云卫1号少儿重疾险靠谱么?每年交多少钱?"的图文回答,望采纳!