阳光保险公司还没有经历过大风大浪,刚刚建成不久,但其知名度在几年间可谓提升飞快,

重疾新规后,阳光保险更是陆续推出了不少大热产品,这使得阳光保险在同等公司中突显出来了。

不过有些小伙伴真的不太懂保险,即使是被推荐阳光家的产品,也难免会有顾虑。

对于阳光保险实力和产品,学姐为大家做了一份详细的分析,它是否可靠,从分析中就能看出。

我们开始剖析之前,在选择保险公司的时候需要了解有些什么样的标准来衡量保险公司的好坏:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

在开始之前,学姐有事项需要强调,能够在我们国家成立保险公司的,都是可靠的,所有保险公司成立后都会受到银保监会的监管,其中也包含阳光人寿保险。

虽说都在银保监会的监督和管理之下,但是也有可能不能保障完全赔付,还是有点担心,顾虑它的实力不够强,怕在赔付上做不到位。

以上所诉的估计引起了大家的兴趣,那么学姐就给大家说道说道这个阳光人寿保险,真实的了解一下它是否具有投保的价值。

1. 经济实力揭秘

“阳光人寿保险“是阳光人寿保险股份有限公司的另一种称呼,183.4亿元的注册资金,于2007年正式成立。

阳光人寿保险不仅仅帮助了大家的保险问题,同时也解决了28万人的就业难题,提供保险保障的人数已经超出了4.18亿,其支付累计承担的社会风险1410万亿元,以及支付各类赔款共计超2020亿元。。

公司成立5年便在中国500强企业里有了排名,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

也就是说,阳光人寿保险公司在业内地位非常高,整个公司的规模非常庞大,有很多资金支持!

2. 偿付能力揭秘

偿付能力其实就是保险公司有没有足够的钱拿来赔偿保险的保额。

必须是满足下面三个条件,偿付能力才算合格:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

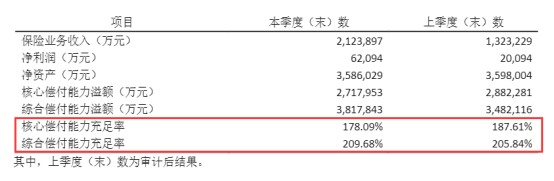

依照阳光人寿保险公司2021年度信息披露报告中的数据,其最近一期的综合风险评级是A。

再就是关于阳光人寿保险公司的最新一期的偿付能力数据的展示。

请看下面所显示的阳光人寿保险公司2021年第1季度偿付能力的相关数据:

如上图所示,阳光人寿保险公司的偿付能力远超及格线,这样的话,是完全不用担心赔不赔得起的问题。

根据前面两个方面看去,阳光保险公司还是非常有实力,有背景的一个公司,压根不用多疑这是一家很杰出的保险公司。但话又说回来,我们消费者需要的是产品,保险公司的产品好不好才是我们最在意的,

阳光保险公司的产品值得我们去信赖吗?学姐现在还是保留这些意见吧,我们下面接近来分析!

二、阳光人寿保险的产品值得买吗?

学姐就拿阳光保险公司的王牌产品——阳光关爱终身重疾险举个例子,小伙伴们不妨一起来看看它表现如何。

话不多说,大家先看下产品保障图:

显而易见的是,阳光关爱终身重疾险的保障责任并不是很丰富。

在此我就没有必要故弄玄虚了,重点来说明一下关于这款产品有什么地方是需要注意的。

1. 等待期较长

等待期还有另一个名称,那就是观察期,如果发生了这期间出险的情况,保险公司的做法是不理赔。

于是可以说等待期愈短,我们得到保障的时间愈早,显然这也会更加的有利。

在市场上其他好的重疾险的等待期大部分都是90天。

而等待期漫长的阳光关爱终身重疾险居然有180天。与之相比就显得长了些。

2. 缺少中症保障

重疾险发展至今,“重疾+中症+轻症”已经是基础保障配置。

被人们抱有很高期望的阳光关爱终身重疾险,连对于中症的保障都不存在。

如果可以很快的治疗好中症,就能够防止成为重疾。

这么好的保障内容,阳光关爱终身重疾险是没有的,这保障明显不够实在呀!

3. 最高保额有限制

阳光关爱终身重疾险这款产品,保额是有一定限制的,

这份保险,如果孩子刚出生30天到三周左右,最高可选保额是30万;

我们要是居住在北京、上海、广东、江苏、浙江这些地方,可选最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

大家在投保前一定看看清楚年纪和常住地的保额限制,要先搞明白预保额是否在上限内。

对于这款阳光关爱终身重疾险,就分析到这里啦,像更深入了解这款产品的朋友可以看下专家怎么说:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

优秀的偿付能力和公司实力,是这款保险最大的保障,但是它家的王牌产品表现却没有很出彩。

缺少了中症保障,最高额度也设置了范围,如果说大家追求高额度以及保障全面的那就不考虑它家了。

所以,保险公司实力优秀不代表它家的产品就一定值得买。

告诉大家在购买产品的时候,不要一味的追着保险公司背景去纠结,我们最需要关注的是产品是不是非常优秀。

现场市场上有各种友好实惠的产品,大家可以多选择几家多看看,然后再择优选择。

学姐为大家整理了十款高性价比产品,有兴趣的可以看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司的产品究竟怎么样"的图文回答,望采纳!