自鲲鹏一号重疾险上线一个多以来,群众一直对它保持着超高的关注度,不少人想听我讲解鲲鹏一号重疾险这款产品,与其过多计划,不如学姐今天就满足大家的要求,让我们看看对鲲鹏一号重疾险的深度分析跟点评吧~

一、鲲鹏一号重疾险有哪些亮点?

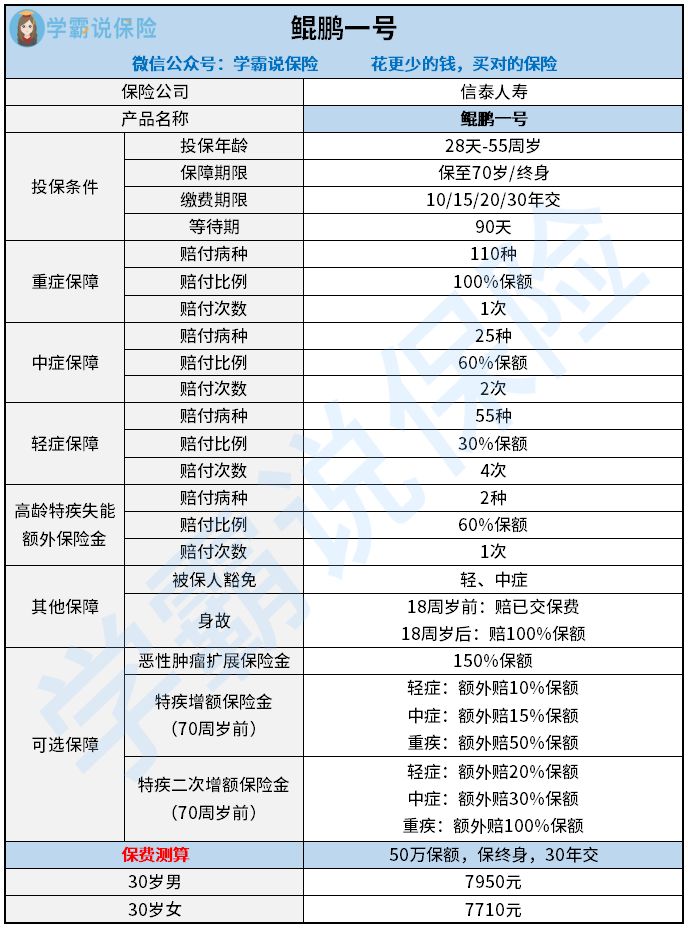

照例来说,大家先看看这个鲲鹏一号重疾险的产品测评图吧:

看完后发现,鲲鹏一号重疾险在保障内容保障力度方面都做的很不错。不说废话了,大家一起来看看鲲鹏一号重疾险有哪些突出的特色吧~

亮点一:鲲鹏一号投保条件宽松

鲲鹏一号的投保年龄阶段是出生满28天-55岁的人群,有保至70岁或保至终身两种选择,被保人选择哪种都由自己的情况来定。缴费期限的话,鲲鹏一号有着30年的最长缴费期限,缴费期限越长每年保费带来的压力就越小,与大多缴费期限只有20年的重疾险一对比,鲲鹏一号确实更加人性化。

鲲鹏一号仅有90天的等待期限,如此短的等待期可以让被保人尽早地享受到保障,和等待期在180天的产品比较的话,鲲鹏一号考虑问题都是从被保人的角度出发的,是值得夸赞的!

对于在等待期内出险造成的后果并不了解的朋友,这篇干货文可以供大家参考参考: 《等待期内出险保险公司赔不赔?不清楚的话会吃亏的!》baoxian.2239.com

《等待期内出险保险公司赔不赔?不清楚的话会吃亏的!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

关于重疾,鲲鹏一号是赔付100%的保额,可以赔1次,其中包含了110种疾病的保障。与市面上同类型产品比,鲲鹏一号属于中上层阶段。

中症方面,鲲鹏一号是赔付60%的保额,可以赔2次,其中包含了25种疾病的保障。中症和重疾相比病症会轻一些,如果及时得到治疗,就可以在它转为重疾前阻止它。如今市场上的很多重疾险中都找不到中症保障的内容,哪怕有保中症,也仅有50%的赔付比例,但是鲲鹏一号的中症能多赔10%,假如以50万保额计算,鲲鹏一号能多赔付5万元,真是出类拔萃。

在轻症方面,鲲鹏一号能保55种疾病,赔付比例高达保额30%,总计赔4次。新的重疾险规定颁发了,银保监限制重疾险轻症的赔付比例不可以超过30%,鲲鹏一号轻症赔付比例已经是最高值,真实地给予被保人最大保障。

鲲鹏一号还含有豁免责任,也就是说被保人患上轻中症即可豁免后续保费,保险合同有效性不变。要不要附加豁免责任是很多人在买保险时关心的问题,关于这方面还不太清晰,可以看看下面的文章:《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

对于严重阿尔茨海默病跟严重原发性帕金森病这两种疾病,鲲鹏一号有相关规定,假如60周岁后确诊,则会获得60%保额的额外赔并且它和之前的重疾险保额不会产生冲突,反而可以进行叠加,相当于一次可以获得160%的保额,这真是老年群体的福音啊。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:间隔期最多3年,可赔付150%保额;

2、特定疾病增额保险金:70周岁前患有轻症、中症、重疾,保险公司将在之前的保额上,分别再给你10%、15%、50%的额外赔付;

3、特定疾病二次增额保险金:要是轻症、中症、重疾疾病在70周岁之前被检查出来,那么保险公司会在之前的保额上,分别再额外赔付20%、30%、100%;

被保人按自身情况来附加可选责任,获得更多的保障。

二、鲲鹏一号重疾险值得投保吗?

阅读了学姐对鲲鹏一号重疾险的测评,相信大家对鲲鹏一号重疾险也有了个比较系统的认知了。鲲鹏一号重疾险不仅包括有常规的重疾、轻症和中症的保障,还专门提供了高龄疾病额外赔的保障给高龄群体,还拥有丰富实用的可选责任。

总而言之,鲲鹏一号重疾险还是十分值得购买的。不过小伙伴们购买鲲鹏一号重疾险也不急着这一时,一些关键的程序我们也不能忽视,学姐在这里就不跟你们多唠了,近期有购买保险计划的可以看看这篇文章,绝对都是干货:《鲲鹏1号重疾险这三点你知道吗?了解清楚再剁手吧!》baoxian.2239.com