由于人口老龄化趋势一天比一天严峻,养老险、护理险等等这一系列的险种都受到了广大消费者的关注。

就说护理险吧,其实它就是用来减少因丧失日常生活能力而护理需求的人群的经济压力的。

这主要就是因为倘若需要长期支付医疗护理费等费用,对于整个家庭而言,这绝对是一笔十分昂贵的支出。

对此,有很多人都会询问学姐一些护理险是否值得购买。

就说近段时间吧,已经有小伙伴在询问复星联合新上架的这款福星高照护理保险,学姐现在就来给各位测评一下~

当然啦,测评无疑是越全面越好,这里学姐还为大家准备了另外一个角度的测评,感兴趣的可以提前瞧一瞧:

《复星联合福星高照护理保险值得入手吗?买前必看!》baoxian.2239.com

《复星联合福星高照护理保险值得入手吗?买前必看!》baoxian.2239.com

一、复星联合福星高照护理保险保障如何

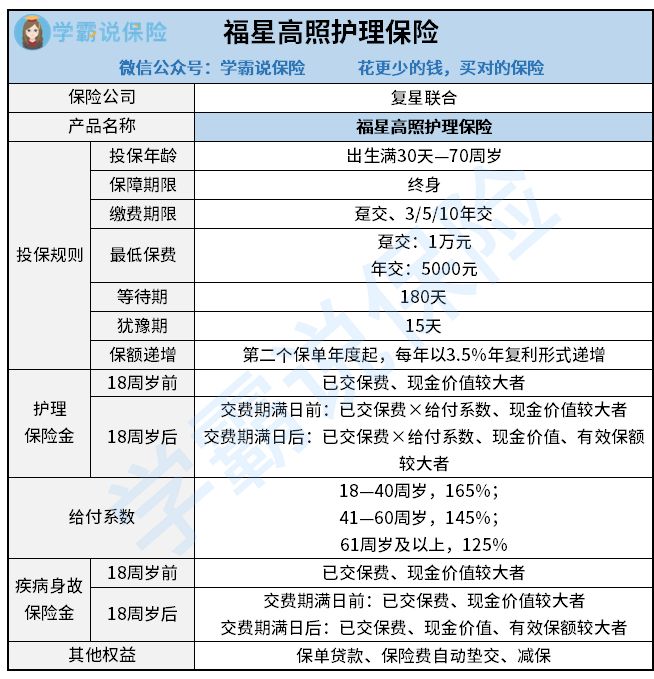

话不多说,我们直接来看看这款产品的保障形态图如何吧~

这是一款能够实现终身保障的长期护理险,涵盖了护理保险金和疾病身故保险金两项保障,而且还设置了保单贷款、保费自动垫交和减保等权益。

接下来学姐就给大家好好梳理一下这款产品的情况~

>>投保年龄较广

这款复星联合福星高照护理保险为出生满30-70周岁的人群提供了投保机会,这个范围覆盖面是比较广。

由于市场上很多同类产品最高只支持 60、65周岁等年龄段的人群购买,而这款护理险最高允许70周岁的老人购买。

毕竟年纪越大,身体上的小毛病越来越多的可能性也会增加,有一款护理险毫无疑问是又多了一重保障。

从这个角度来讲,复星联合福星高照护理保险对于老年人来讲还是很人性化的~

>>保额可递增

我们得知道,市面上很多的护理险的保额都是固定了的,而复星联合福星高照护理保险却不一样,它的保额可以逐年递增。

其保额递增系数为保额的3.5%,因此每年的有效保额=上一年保单有效保额×(1+3.5%)。

所以我们也能看出,在保单年度逐渐增加这一条件下,它的保额也不断地在提高,保单的保障能力一直在提升。

除了长期护理险每一年都在递增,像增额终身寿险的保额也可以一年一年地递增,这类保险不但可以提供保障还具有非常高的收益,用在身价保障、传承财富上都很不错,越往后收益越喜人,对此感兴趣的不妨了解一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

>>支持减保

身为长期护理险的复星联合福星高照护理保险,在资金方面并不是特别灵活。

因为交过保费后,只有在发生事故并符合保险合同理赔要求的这一种情况下才能拿到钱。

这也就代表着“投资”的这笔钱要放在保险公司那里很长一段时间才会被取回来。

当然啦,要是急需用钱的话也可以选择使用保单贷款的权益。

不过呢,保单贷款不是符合所有人的需求的,因为保单贷款会产生利息,到期了以后将贷款和利息全部归还。

但如果有了减保权益,相当于多了另外一种选择。

万一被保险人什么时候急需用钱还可以选择减少部分保额,并将减少保额对应的现金价值取出。

如此的话,不但可以取出钱,又不用支付相应的利息。

不过这种方式也有一个不好地方,这个弊端就是会减少基本保额,所以会造成对应的保障能力也降低。

二、复星联合福星高照护理保险值得购买吗

仔细一看各位小伙伴能发现,这款护理险的等待期是有180天的。

我们得知道,在等待期之内,被保险人不幸出险了保险公司也是不会进行理赔的。

因此等待期越短被保人受益越大~

跟一些等待期只有90天的护理险对照来看,复星联合福星高照护理保险还是少了一些诚意。

总的来看,复星联合福星高照护理保险有做得好的地方,也有做得不好的地方。

虽然其投保年龄较广、保额可逐年递增且拥有减保的权益,但是在等待期方面的是比较长的,入手是否划算那么看个人的选择是怎样的。

除了这些以外,有养老需求的话也可以多看看养老年金险,学姐在这里已经给大家整理出了一些性价比还不错的产品,感兴趣的赶紧来掌握它们的情况吧:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

以上就是我对 "复星福星高照护理保险划算吗?还能不能买?"的图文回答,望采纳!