弘康哆啦A保2.0重疾险承保年龄范围0-55岁。

还记得被人民日报点赞称为“被学术耽误了的段子手”的华中师大的戴建业教授吗?他的妻子不幸患了肺癌,一瓶药要51000元,一年光吃这一种药就需要60多万。

戴建业教授开始不停接商业演讲,给妻子赚治疗费。他说:“在妻子的生命和51000元的抗癌药面前,所谓的文人风骨根本不值得一提。”

患重疾的治疗费用很高,普通家庭是不足以承担的。随着保险知识的传播越来越广泛,大家现在都很关注重疾险,并且购买的人都在增加。

最近,有很多小伙伴私信学姐弘康人寿的重疾险怎么样,这家保险公司可靠吗?学姐今天就来回应这些提问~

一、弘康人寿靠谱吗?值得信赖吗?

1、弘康人寿的实力背景

弘康人寿成立于2012年7月19日,公司注册资本10亿元,成立首年即实现盈利并持续至今,现有总资产超300亿元。弘康人寿总部位于北京,在河南、江苏、上海设有分公司。

成立以来,弘康人寿先后获评“中国金融500强”、“互联网金融企业50强”、“先锋寿险公司十强”、“最具成长性保险公司”、“最具创新力保险公司”等荣誉称号。

2、弘康人寿的偿付能力

一家保险公司的偿付能力达标这能说明什么呢,这也就意味着它承保的保单是有能力理赔的。

银保监会对于保险公司的偿付能力的要求如下:

接下来,我们来看看弘康人寿的偿付能力如何:

根据弘康人寿官网最新披露的偿付能力报告来看,它的核心偿付能力充足率和综合偿付能力充足率都为169.76%,最新风险评级结果为B类。

综合来看,弘康人寿是一家实力与偿付能力都很好的保险公司。它家的重疾险产品值不值的购买,下面我们就一起来看看~

二、弘康人寿的重疾险值得买吗?性价比怎么样?

哆啦A保2.0是弘康人寿的一款热销重疾险产品,学姐接下来就来测评,我们首先要做的就是看看它和其他热卖重疾险的对比:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

接下来,我们就一起来看看它有哪些保障内容:

以上陈述汇中可以看出,哆啦A保2.0的产品的优点汇集:主险重疾险+可选两全险。听起来很完美,仔细了解一下具体的保障内容吧,我们随着学姐灾进一步了解一下。

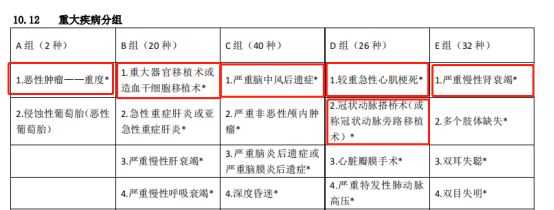

1、重疾保障分组合理

重疾保障着方面哆啦A保2.0是分5组赔4次的结构,直接就是100%的全面保障。

学姐认真分析完条款后发现,哆啦A保2.0对于重疾分组来说,设置的挺全面,将常见的六种高发重疾疾病,放在了设置好的不同组别里面。

这样合理的分组,就能加大理赔概率,为被保人提供更多有效的保障。

2、可附加两全险

两全险说白了其实就是能够“保生和保死”,只要是在合约中规定的时间内,没有发生理赔,那么在期满时,并未离世,而是在世,那么之前投保的保费或保额就会被保险公司返还。

哆啦A保2.0的满期生存保险金是返还附加合同的保额和已交保费之和。

一旦身故,会有赔付标准:不同年龄对应的赔付比例和现金价值两者最大值。

这个哆啦A保2.0可以选两全险,看起来就感觉很不错。但把两全险附加上真的有用吗?不着急做决定,先看完学姐这篇深度分析文:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

3、缺少中症保障

作为一款重疾险的哆啦A保2.0,连“轻症+中症+重疾”这样的标配都没达到,少了中症保障。

大家通过学姐举的这个例子就知道了。就拿凡尔赛1号和哆啦A保2.0来比较,可赔60%保额是凡尔赛1号保终身版本中的中症保障,如果在60周岁之前第一次确诊出中症,还能够获得15%保额的额外赔付。

如果老王买了哆啦A保2.0,保障额度50万,老李却购买了凡尔赛1号,保额为50万,两人都在52岁时不幸确诊中症。

只能按轻症的标准对老王进行赔付,仅仅会收到15万保险金。而老李能拿到中症基本赔付30万+额外赔付7.5万=37.5万元。

结果对比非常明显,凡尔赛1号对有中症的保障更好。要是对凡尔赛1号产生了很大的兴趣的话,可以了解学姐这篇文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:弘康人寿是一家值得信赖的保险公司,有着很强的实力。不过大家要注意它家的哆啦A保2.0重疾险,价格与质量不匹配,又贵,又缺少中症保障和两全险,学姐希望大家可以再了解一下其他产品。