近期中邮保险动作踊跃,上线了好几款新品。

其中有一款名为中邮年年好邮福安康两全险的保险产品一经推出就得到了大多数人的喜爱。

听说作为养老规划的性价比高。并且对身价有保障,想让学姐做个全面测评的伙伴们不在少数。

有问题学姐就给解决了~今天学姐就进行一次测评。

测评肯定是越完善越好的,想从另一个角度了解这款产品并获取其收益情况,把下方链接打开就好了:

《中邮年年好邮福安康两全险重磅出击!买前这些点必看!》baoxian.2239.com

《中邮年年好邮福安康两全险重磅出击!买前这些点必看!》baoxian.2239.com

一、中邮年年好邮福安康两全险怎么样?

老规矩,先来看看中邮年年好邮福安康两全险的保障形态图:

从上图可以看到,其实是一款保障定期的两全险,其保障期限有保至70/75/80周岁等选项,被保人能够根据需求选择。

而且,其最长缴费期限达到了20年,在同类产品中还算是比较出色的,对于预算比较少的朋友来说较为友好。

其等待期也仅规定了90天,进而能够让投保人比较快速地享受到保障。

但是想要以这款产品作为配置保险的话,还是要先瞧一瞧下面这几点:

1、投保年龄范围较窄

中邮年年好邮福安康两全险的承保对象包括了出生满30天-60周岁的人群。

但是,目前市面上不少同类产品最高投保年龄设置到了70周岁,中邮年年好邮福安康两全险最高仅支持60周岁人群投保。

所以,虽然说网传作为养老规划蛮好的,但是,其投保年龄设定对于高龄人群而言的话,的确并不太友好。

2、免责条款较多

免责条款简单而言就是指保险公司根本不需要承担理赔责任的条款。

若是说被保人发生了保险事故的情况,完全满足免责条款里面提前所规定好的状况时,保险公司则不用赔付保险金。

所以说,免责条款条数实质上越少的话,对于被保人其实越有好处。

其他比较好的同类产品,一般而言只就会设定免责条款3条,不过,中邮年年好邮福安康两全险里面具体规定了免责条款是7条。这使得理赔的概率大大降低。

立足于这点,中邮年年好邮福安康两全险的诚意稍稍差了一点。

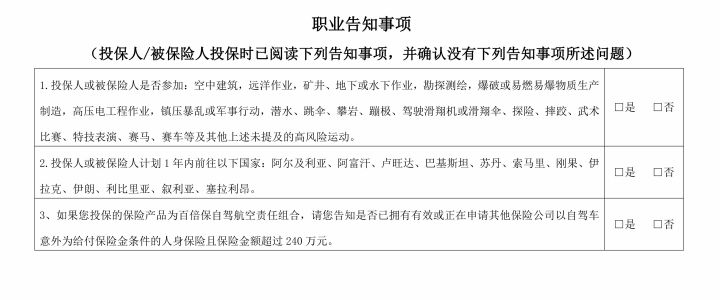

3、有职业告知

要是被保人刚刚投保就不幸遇到了出险,对于保险公司来说可不是什么好事。

由于保费收取的时间不长,这笔保费还没给公司带来多少收益,就要倒贴钱给被保人提供赔偿。

反言之,如若被保人活的时间越久,对于保险公司来说越有益处。

然而,如果说被保人从事的行业或是说兴趣有很大的风险性,那么出险的可能性也会大一些。

这样一来,保险公司需要面临的经营风险也会增加。

所以,中邮年年好邮福安康两全险在投保前设置了职业告知,告知内容如图所示:

根据图示内容,从事以上高风险职业或者有以上高风险运动爱好的人群,是有可能无法购买该产品的。

由此可见,要是不达到健康告知的要求,也是不允许投保该产品的,如果有小伙伴身体存在一些小问题,可以研究一下以下健康告知技巧,以便更顺利地通过健康告知:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

二、中邮年年好邮福安康两全险值得入手吗?

总而言之,中邮年年好邮福安康两全险有着比较多的免责条款、投保年龄不够宽泛,并算不上是一款优质两全险。

同时这款两全险还涵盖职业告知,高风险职业人群或者喜欢高风险运动人群可能会不符合投保要求。

假如想买来用作养老金,学姐更看好这几款有着优质保障且收益较高的增额终身寿险:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "中邮年年好邮福安康两全险骗人吗?能领多少钱?"的图文回答,望采纳!