富德生命人寿保险公司成立的时间不是很长,可人家的发展势头很猛。重疾新规过后,这一家富德生命人寿持续上新了很多畅销的产品。

但是,不少不那么了解保险的朋友,在被推荐富德生命人寿产品的时候,还是会有顾虑。

那咱们今天就来深入了解一下这个富德生命人寿保险公司同产品的情况吧。

在分析之前要认识一下该用怎样的评判标准去看保险公司:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐有必要跟大家强调,在我国能成立的保险公司都是可靠的,都会受到银保监会的监管,富德生命人寿保险公司也是如此。

道理虽然是这个道理,但是很多朋友可能还是不能打消顾虑,怕它赔不起钱呀。

下面咱们就一块来瞅瞅富德生命人寿保险公司到底咋样。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

总的来说,富德生命人寿保险公司实力雄厚,规模庞大,经济实力杠杠的!

2.偿付能力揭秘

偿付能力是衡量保险公司赔不赔得起合同约定的保额。

一个保险公司的偿付能力合不合格要看他有没有同时满足这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

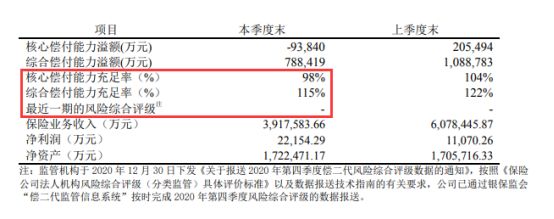

通过富德生命人寿保险公司2021年度信息披露报告我们能看出来,它的风险评级的数据报送已经完成了不过结果还没拿到。

有关富德生命人寿保险公司最近一期的偿付能力数据我们再来解析一下。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图我们可以分析出来,富德生命人寿保险公司的偿付能力已经达标了,并且超过了及格线,完全不用担心发生保险公司“人去楼空”的情况。

该富德生命人寿保险公司既厉害又有经济实力,这家保险公司一直都是非常棒的,毋庸置疑。

但是,产品才是能否给我们提供足够保障的关键。所以最应该看重的是保险公司的产品好不好。

那么,富德生命人寿保险公司的产品到底是不是都值得购买?学姐先不做建议,下面接着来分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,惠宝保重疾险的保障内容比较丰富多彩。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1.不能保障终身

惠宝保重疾险保障期限非常灵活,可以选择保30年或保至60/70/80周岁。

这款产品有一个遗憾的地方,就是没有保障终身这个选项,

倘若想给宝宝终身稳定的保障,就可以考虑别的产品了。

因而,如若这款产品你想为孩子购入的话,

需要再次购买份终身重疾险,对于长大的孩子要全面覆盖风险这方面来说是很有必要的。

2.最长缴费期限只有20年

类似于贷款时的分期制度,重疾险的缴费期限和每期缴纳的金额成负相关。

市场上大多重疾险的缴费期限最多为30年,而慧宝保重疾险只需要20年。

对比来看,这一款惠宝保重疾险就支付能力较弱的来说并不合适。

3.没有投保人豁免保障

该款惠宝保重疾险保险产品的投保年龄为出生满30天到20周岁。

换言之,有需求的家长能为孩子购买这一款少儿重疾险。

在长久至几十年的缴费期中,家长若是不幸身患重疾或是出了意外,不可以接着交保费,宝宝的保障将没办法继续生效了。

因而现在市场上的少儿重疾险产品几乎都会提供投保人豁免责任可挑选。

其实就算家长出险了,保费交不了了,但是对于孩子来说,保障依然有效,所以这些隐患不必担心。

特别实用的一项惠宝保重疾险,然而却是没有的,忽然发现,也太不走心了吧。

那么接下来呢,关于惠宝保重疾险的解读就到这里啦,关于这款产品想要细微了解的朋友可以具体的看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

总而言之,固然富德生命人寿保险公司的实力和偿付能力都非常的优秀,但是它这家的王牌产品表现并没有很优秀。

于是,保险公司实力优不优秀并不代表它们这家的产品就一定值得买。

大家在购买保险时,不要总是仅盯着其背后的保险公司不放,看产品自身关键的是看是否有充分出色。

如今到处都是优秀的保险产品,建议各位多比较几个。

那就可以先来看看学姐找出来的十款非常吸引人的产品:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿保障值不值得信赖"的图文回答,望采纳!