因为重疾险新规的即将开始正式落实,就连达尔文3号到了时间也不能再卖了,这也就导致了很多人希望推出“达尔文4号”。假设真的推出了“达尔文4号”,它会是什么样子?对于这个假设,学姐有一些自己的想法!

面对重疾险出台新规,应该如何应对?学姐把重点都给你划出来了: 《新规修定后,对重疾险的购买有什么影响?》baoxian.2239.com

《新规修定后,对重疾险的购买有什么影响?》baoxian.2239.com

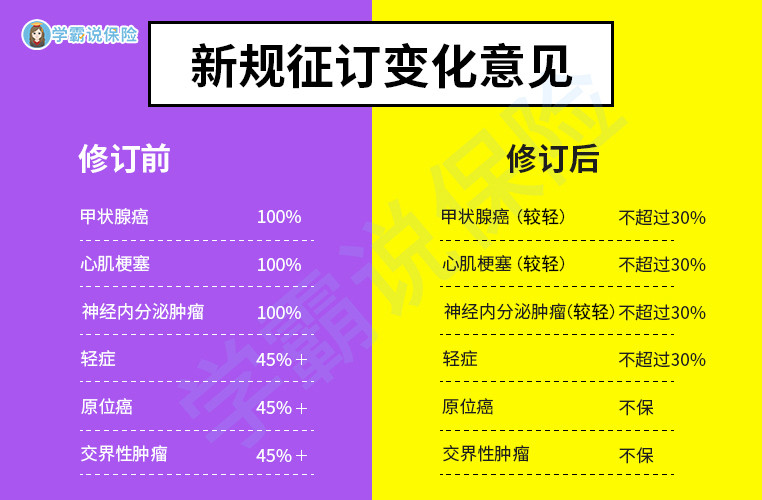

首先,简单看看重疾险新规都修改了哪些内容:

根据重疾新规的变化,学姐大胆猜测达尔文4号将会有以下改变!

1、达尔文4号•原位癌保障缺失

一般重疾险的轻症保障中都会有“原位癌”的保障,通俗来说就是上皮的恶性肿瘤局限在了皮肤或粘膜内,还未发生转移,无论是治疗方式还是治疗价格都较为简单低廉。但是因为新规的调整,“原位癌”这项责任应该不会被包含在在达尔文4号的轻症保障范围里了,对于消费者来说是不利的。

2、达尔文4号•部分轻症赔付将缩水

按照重疾险使用规范的政策,有一部分像“轻度恶性肿瘤”、“较轻急性心肌梗死”的赔付比例不能高于30%的基本保额,可是达尔文3号轻症赔付比例是基本保额的45%,这么一对比,赔付比例就缩水了!

3、达尔文4号•价格下降

因为重疾使用规范的落地,保障内容和赔付都会有一定的差距,于是有不少的业内人士预测新定义重疾价格会发生改变,达尔文4号的保费的变化很大可能会是下降。

无论怎么说,学姐的想法仅仅是预测,到底是否正确还得等达尔文4号真的推出才能验证,就让我们一起期待一下吧!

想了解信泰的王炸产品“达尔文3号”,不妨看看这篇:《信泰达尔文3号真的超具性价比吗?正确答案在此!》baoxian.2239.com

以上就是我对 "达尔文4号和达尔文超越"的图文回答,望采纳!