微医保作为泰康在线和腾讯微保联合推出的热门百万医疗险产品,现已升级为2020版,很多人都说升级后的微医保2020简直就是“完美无缺”,真相真是如此?今天学姐就带大家来一探究竟,在这之前先让微医保2020和市面上高性价的百万医疗险产品比比,看看它的保障究竟如何: 《微医保2020和国内热门百万医疗险比谁更强?》baoxian.2239.com

《微医保2020和国内热门百万医疗险比谁更强?》baoxian.2239.com

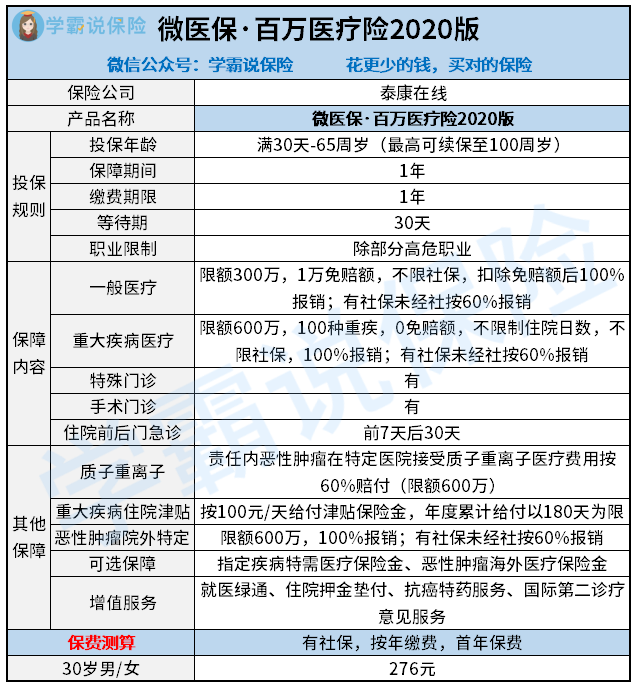

不吊你们胃口了,咱们直接来看微医保2020都有哪些保障:

微医保2020的保障还是到位的,接下来一起来看看它具备哪些优缺点:

优点:

① 保障内容较全

对于医疗险常见的保障责任微医保2020均无缺失,包括一般医疗、重疾医疗、手术/特殊门诊、住院前后门急诊以及丰富的可选保障,就保障内容而言微医保2020真的没得说,

② 续保条件宽松

即使微医保2020不保证续保,但微医保2020不会因为被保险人的健康状况变化或出过险而拒绝续保申请,与那些续保需要审核或调整费率的产品比起来,微医保2020的续保条件还是比较友好的。

如果你更重续保条件的话不妨这些续保条件友好的百万医疗险产品:《最热销的十大百万医疗险排行》baoxian.2239.com

③ 可以报销购药

微医保2020对于外购药费用也可报销, 癌症用药费用或医生开具的院外特定药品费都也可以报销,与其他无此项保障的产品相比,微医保2020的可报销范围非常不错。

了解完微医保2020的优点,缺点我们也不能忽视。

缺点:

① 质子重离子费用赔付比例低

质子重离子治疗费用微医保2020只能按60%报销%,与那些100%报销的产品比起来,对于质子重离子微医保2020的保障力度不够。

除了质子重离子保障力度不够这个缺点,微医保2020的这些“坑”大家也要重点注意:《微医保2020,我真的“看错”你了...》baoxian.2239.com

但综合保障内容、赔付力度和保费来看微医保2020还是比较不错的,可以纳入考虑范围。

以上就是我对 "微医保首月3元次月4.1元是真的吗"的图文回答,望采纳!