现在人口老龄化日益严重,有些地方出现了养老金当期收不抵支的问题。所以,有更多的人都产生了投保商业养老保险的想法,为自己的养老生活提前考虑。

这不,为了进一步满足人们的养老需求,三峡人寿设计了美金相随养老年金险2021,不过由于互联网保险新规的影响,这款产品的停售下架时间为2021年12月31日前。

那这款养老年金险具体包括哪些优缺点?要不要在停止销售前入手?今天,学姐就给小伙伴们仔细剖析一下!

在正文讲解之前,学姐给大家整理了当前市场上优秀的商业养老保险,大家可以在它们的基础上进行参考分析:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

一、三峡美金相随养老年金险2021有哪些优点?

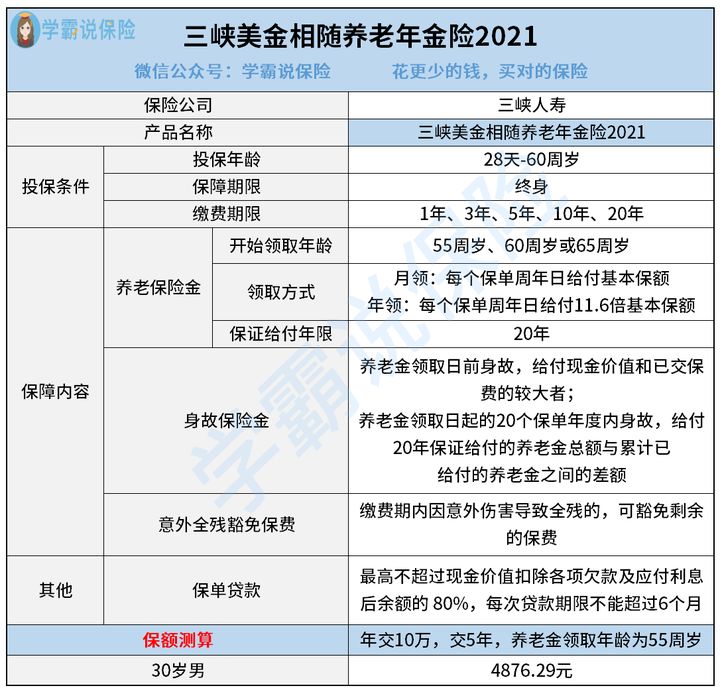

多言无意,先来围观一下三峡美金相随养老年金险2021的保障内容图:

如图所示,三峡美金相随养老年金险2021不只覆盖了养老保险金和身故保险金,假如意外全残了,保费还可以全免,这么看保障还是比较完善的。那这个年金险的优点到底有哪一些呢?

1. 养老金领取年龄和方式很灵活

三峡美金相随养老年金险2021的领取年龄和领取方式都可以自由选择,其中,开始领取年龄包括了55周岁、60周岁或者65周岁,领取年龄设置的非常不错,不同人群的需求都可以满足,而且,在早于养老金开始领取日之前,养老金的领取方式可以通过投保人向保险公司申请变更,很贴心!

而且,月领和年领是这款产品的两种领取方式,倘若选择月领,则基本保额的领取是在每个保单的周年日,好比选择了年领方式的情况下,每个保单周年日给予11.6倍基本保额。投保人可以考虑实际情况的基础上选择领取方式,十分灵活。

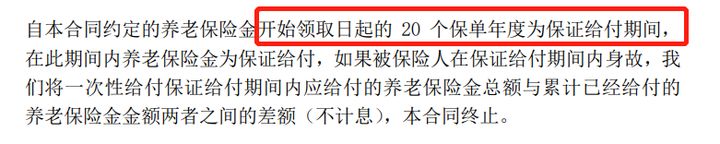

2. 养老金保证领取20年

三峡美金相随养老年金险2021是可以保证领取20年的,是已经写入合同里面的,意味着从规定领取年龄为开端,一定金额的养老金在20年里每年或每月都能够进行领取,很是稳定。

假如30岁的李先生投保了三峡美金相随养老年金险2021,每年支付10万,持续5年,总共交纳的保费有500,000,养老金领取年龄为55周岁,按年领取,最基础的保额是4876.29元,那么李先生在保证给付期限的20年里,每一年能够领到11.6倍基本保额,也就是56564.96元,20年算下来,总共能够获得1131299.2元,换句话说可以获得100多万的收益。

如果李先生只领了10年,不幸身故了,那么剩下10年的养老金也可以给到其家人,把这剩下的50多万的养老金留给家人,也是很不错的。

另外三峡美金相随养老年金险2021配置的是保障终身的服务,被保人倘若在20年保证给付期满后依旧活着的话,那么其依然可以按照约定的领取方式和金额一直领取养老金,直至被保人身故,也就是说活多久可以领多久,活得越久,累计领到的养老金金额就越大。

当然,除了三峡美金相随养老年金险2021之外,这款养老年金险也是可以保证领取20年的,有兴趣的朋友可以浏览下:

《活到老领到老的【颐养康健】真能让人养老无忧吗?》baoxian.2239.com

3. 意外全残豁免保费

三峡美金相随养老年金险2021还有意外全残豁免保费,假设被保人在缴费期内,要是在意外伤害事故中发生了全残,就符合了免除后续保费的要求,这就意味着就不需要缴纳后续保费了,对被保人很有利。

万一全残了,收入将很有可能就此停止了,会让家庭经济压力加重,倘若后期的保费可以免除的话,那也能让经济负担得到一定程度的减轻。

二、三峡美金相随养老年金险2021有哪些缺点?

世界上任何事物都是有缺点的,三峡美金相随养老年金险2021亦是这样,虽说它的优点比较的多,但是它也有短板,它的一个不完善地方就在于被保人要是在20年保证给付期满后身故的话,保险公司不会承担身故责任,意思是,如果李先生自55岁起获取养老金,20年的保证给付期正好可以给到75岁,在这期间身故可以领取相应的赔偿金,要是75岁之后李先生不幸身故的话,他的家人就与赔偿金无缘了,这简直就是陷阱。

综合各方面因素来讲,三峡美金相随养老年金险2021既有高度灵活的养老金领取年龄和领取方式,而且可以养老金可以保证领取20年,还能够享受到意外全残豁免责任,虽然具备了一点不足,但整体而言,这款三峡美金相随养老年金险2021可以算是比较不错的。

比方说你不喜欢这款年金险,那你可以多对比市面上其他优秀的年金险,我已整理好了年金险的保单,大家可以查阅:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡人寿美金相随年金险五年"的图文回答,望采纳!