人们对平安智慧星的评价呈两极分化,钟爱平安智慧星的人,把平安智慧星吹捧的炉火纯青;讨厌平安智慧星的人,将平安智慧星骂到无地自容。

为什么平安智慧星能引起这么大的争议呢?我们一起来揭晓平安智慧星的神秘面纱吧:

《让我来计算一下,平安智慧星如何一步步坑你的钱!》baoxian.2239.com

《让我来计算一下,平安智慧星如何一步步坑你的钱!》baoxian.2239.com

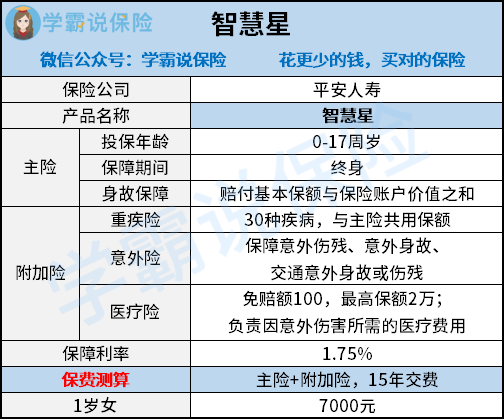

为了方便大家理解,学姐将平安智慧星的主要保障内容作成了一张图片,详情见下图:

直接上结论:

1、重疾险

平安智慧星可以选择重疾险,共有30种疾病受到重疾险的保障,受保障的疾病存在局限性。值得留意的的是,平安智慧星的主险寿险和附加险重疾险是共用保额的,简单点说,重疾险花费了多少钱,主险也会降低一定的保额。

你该不会以为平安智慧星的不足之处只有这一点吧?学姐表示你太天真了。

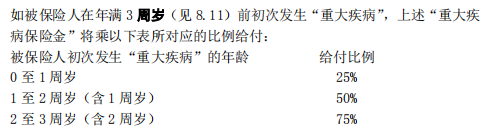

平安智慧星重疾险规定了被保人未满3周岁患上重大疾病,需要依据一定的比例进行给付保险金。条款详情请见下图:

2、意外险

在大部分情况下,意外险主要有3项保障责任:意外医疗、意外伤残和意外身故。平安智慧星的意外险有意外伤残、意外身故和交通意外身故或伤残这三项保障责任,缺失了意外医疗保障责任。

平安智慧星将意外医疗保障单独罗列出来,新瓶装旧酒,成为了医疗险。明明是属于一个保险的保障范畴,偏偏要整出两个险种。

3、医疗险

平安智慧星意外医疗险的免赔额度是100元,2万元是最高的保障额度,通俗说法,只要医疗费用超过100元的部分进行报销,没有超过100元不赔,2万元是已经达到报销的顶峰了。同类型的小额医疗险,市面上很多都是0免赔额,平安智慧星的诚意不够。

总而言之,平安智慧星看上去保障到位,真正派上用场的很少。至于怎么给孩子买保险才不会踩坑呢?感兴趣的朋友不妨看一下这篇文章:

《1000元以内,搞定小孩保险!》baoxian.2239.com

以上就是我对 "平安智慧星终身寿险万能型交了4年退保"的图文回答,望采纳!