近日,因股市大幅度波动带来的影响,很多朋友的小心脏都经不住如此刺激,就想寻求稳健的投资方式。

而恰好年金险既可以保障,还可以当做理财产品,同时还有收益稳定的特色之处,人气颇高。

只不过市面上有众多年金险产品,不少小伙伴都犯了选择困难症。

有消息称国联人寿的福鑫年年终身年金险比较不错,不晓得是真的还是假的。就让学姐来深度剖析一下。

在正式开始之前,一定要先把这份年金险的防坑攻略收藏起来,不少弯路都可以避免:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

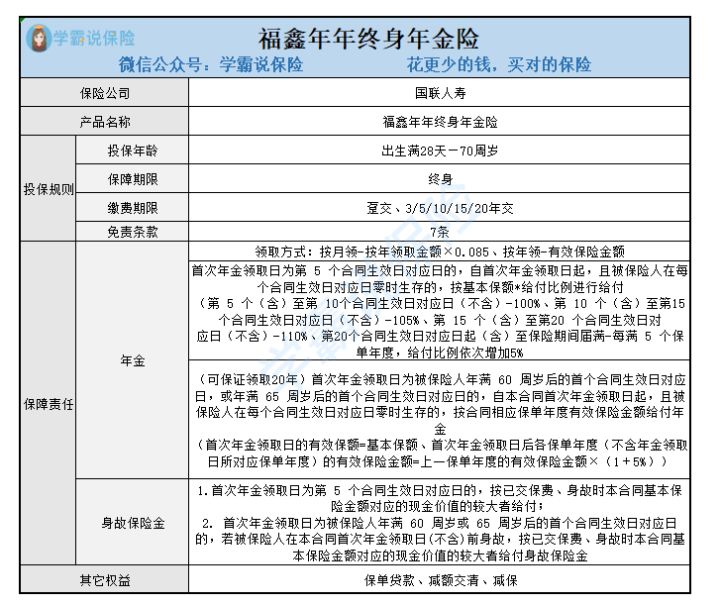

一、福鑫年年终身年金险保障内容大起底!

老规矩,先来看看福鑫年年终身年金险的产品保障图:

学姐闲话少说,带大家逐一探究这款产品的优势所在:

1. 投保年龄范围广

福鑫年年终身年金险的投保年龄为出生满28天-70周岁,把投保机会给到更多人群。

毕竟市场上65周岁是大多数年金险的最高保年龄。福鑫年年终身年金险和它较量以后,当然是更加友好了。

2. 可保证领取20年

假如朋友们选择被保人年满60/65周岁后的首个合同生效日对应日为首次年金领取日,那领取20年是可以保证的。

意思就是说在保证领取期间,尽管被保人不幸亡故,剩余未领的年金保险公司也会给受益人一次性支付到位的。被保人的权益不会遭受损失,真的太体贴了。

3. 年金领取方式可灵活选择

福鑫年年终身年金险在领取方式方面,提供了按月领或按年领的方式,大家可以看看哪个比较适合自己的再做选择。

假如是按月领,保险公司会按年领取金额×0.085进行给付,如果按年领的话,那被保人将能获得保险公司承诺的有效保险金额。

跟那些只有按年领取的年金险比起来说,福鑫年年终身年金险在这一点上能满足更多人的领取需求。

二、福鑫年年终身年金险值得投保吗?

大家在知晓了以上优势后,或许觉得这款产品还是可以购买的,不过,它就真的值得投保了吗?还得先了解清楚其不足之处才有结论。

1. 免责条款多

免责条款简单来说就是保险公司不承担赔偿责任的内容。

如果被保人因免责条款中的情形,导致发生的事件是合同中某种约定的情况,保险公司不承诺给付保险金。

这种情况下,对于被保人来说,免责条款是越少好处越多,这样一来被保人触发免责条款的几率也比较小。

此时,部分年金险产品只提供3条免责条款,而要享受到福鑫年年终身年金险保障的的免责条件却足足有7条,完全没有达到最优水平,实在是令人感到可惜了。

若是对免责条款有疑问,那就来看看这篇文章了解一下吧:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

2. 保障期限较为单一

通过福鑫年年终身年金险这个名称,我们就能了解到这款产品的保障期限是终身,除去这个选择之外,就没有其他多余的保障期限可以让投保人选择的了。

不出意外,有长期理财想法的朋友比较适合购买终身年金险,如果追求的是中短期理财的话,那这款产品就不是很符合条件了。

因此,福鑫年年终身年金险的障期限,考虑得并不是很周全。

关于福鑫年年终身年金险别的方面的内容非常多,学姐就不再多说了,假如你们想知道可以戳下面这条链接进行查看:

《国联人寿福鑫年年终身年金保险2022怎么样?》baoxian.2239.com

从整体上来看的话,福鑫年年终身年金险其实也具备了不少优点,但也存在着一些小毛病,所以你们还是尽可能根据自身的实际需求来看看这款产品是否适合自己购买,若是觉得不太符合自己的投保需求,可以多了解一下市面上其他的产品,务必要考虑清楚,不要随意投保。

以上就是我对 "福鑫年年年金险什么优缺点?适合什么人投保?"的图文回答,望采纳!