生活质量不断提升,各方面的物质条件都紧跟着提升,很多人对于社保提供的养老保险已经不满足了,意图入手一份商业养老保险。开篇大礼,送大家一份比较热门的养老保险榜单,错过就可惜了:

近来有好多朋友来问学姐对于泰康人寿的岁月有约养老年金险的看法,绝大部分青睐于它的“无条件领取25年”,感觉这点用来养老特别好。

真的会有这么好的产品吗?学姐也操心说大家会不会落进别人设置的骗局中,立刻找了它的条款逐条分析,发现这款产品动了不少手脚,难以置信的话就一起和学姐来研究一下吧!

一、泰康人寿保险靠谱吗?

一家保险公司的优劣可以根据什么来判别?这篇文章值得一看:

下面就一个一个的阐述泰康人寿保险公司的公司实力,保费收入和偿付能力,看看这家公司是好是坏:

公司实力

成立于2007 年8 月10 日的泰康人寿保险股份有限公司,注册资本40 亿元,不仅这些,它的分公司都有34家,还有2个企业年金中心,累计服务企业客户超过了42万家,服务企业员工数领先于3400万人次。保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,保险公司最主要的资金流入就是来源于保险收入,它就像是保险公司的一个资产库了。所以评价保险公司是不是优秀的首要标准就是保费收入!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

一个保险公司有没有赔偿的能力,还需要根据一定的数据偿付能力来查看。偿付能力可以反映出保险公司财务的稳定性,许多消费者在匹配投保公司的时候都会以此作为参考。依据中国保险协会带来的泰康人寿2020年第二季度偿付能力报告中的数据,我们知道了,很直观的可以看出它们的一个比例,核心偿付能力充足率为249.85%,综合偿付能力充足率为250.56%,风险综合评级为A类。

二、岁月有约分红收益大揭秘,必看!

根据上面的分析,大家对泰康人寿保险公司也有了一定的了解,可以知道泰康人寿保险公司是一个很不错的公司了~

也许大家都会问,这款泰康岁月有约年金险(分红型)是真的靠谱吗?真的可信吗?下面这篇文章写的很详细,大家可以看看:

咱们不啰嗦了,直接来了解:

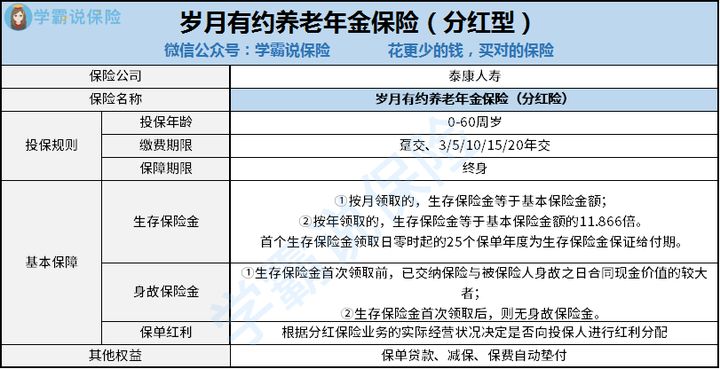

这些表格很直观的看出,这款产品对0-60周岁人群供应终身保障,这些人都很合适入手,设置了趸交和3/5/10/15/20年交这几种缴费方式,泰康嘉福1号终身寿险(万能险)和泰康健康相伴豁免保险费疾病保险是可以搭配一起的,当然其他的也是可以的。

生存保险金按约定领取时间领取,养老金开始领取年龄有60/65/70/75周岁可选。如果按年领取,可领取基本保险金额的11.866倍,并且保证领取25年。

对养老年金的保障,岁月如约表现得无功无过~

接下来是它的一些优点:

保险减保

若是被保险人什么事儿都没有,在过犹豫期以后投保人能够去要求减保,基本保险金额和保险费降低都是按相同的比例来,并领取一部分现金价值,这部分现金价值是基本保险金额减少的那部分。在投保人要求下减保过后,基本保险金和保险费满足保险公司规定是必要要求。

养老社区

有了岁月有约养老保险就能优先享受泰康幸福有约终身养老计划,养老社区可以由自己来选择。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

当然,这款产品大家最在意的地方就是分红~

泰康岁月有约养老保险的红利计算方式如下:

在每一保单年度,如果合同有效,分红保险业务的实际经营状况对于保险公司是否向投保人进行红利分配起着决定性的作用。如果保险公司有红利分配,公司将根据相关精算规定在保单红利派发日确定向投保人分配的红利金额。每个人都能够了解的很清楚,人们都喜欢分红,可是分红多少并不是稳定的,一方面它增值效率低,也不方便取出来,另一方面,分红还需要依靠企业利润。因此要按照公司的实际营业情况来做一个分配,到底能分到多少利,还是得看保险公司的,让人无力!

关于分红险还有这些缺陷,快来涨知识吧:

总得来看,泰康岁月有约养老年金的基础保障设置的挺周全,只是分红这方面还是要提醒大家多多小心了!

当然,在考虑购买年金险前,做好自我保护保障生命安全和身体健康,这份投保攻略送给大家,快点看看吧:

以上就是我对 "买了泰康人寿岁月有约养老金年金险"的图文回答,望采纳!