部分人认为47岁,人生过半已经比较老了,还买什么重疾险啊?那么贵!

人到中年47岁,确实很为难,保费相对于别人来说会高一些,因为毕竟年龄大风险高。

但是,大家知道吗?2020年中国人均寿命为77岁,而上海人均寿命已达到80岁了。

按照这个趋势发展,我国未来的人均寿命只会越来越长……

所以购买重疾险是非常必要的,无论是否是47岁的年龄!

但是等到47岁这个年纪才入手重疾险,这保费肯定是比年轻人的时候贵不少了,究竟这个年龄再买重疾险对于价格来说到底划不划算呢?那么学姐就来给大家讲解一下!

作为47岁的人群应该买什么保险呢,假如想要全面保障的话,下面这篇文章可以帮助到你:

《47岁的你适合买哪款保险?》baoxian.2239.com

《47岁的你适合买哪款保险?》baoxian.2239.com

一、到了47岁,有必要购买重疾险吗?

1、47岁家庭责任重大

再真实不过了,只要是满了30岁的开始,生活几乎都不是自己的了而活着更不是为了自己。

大部分人30岁 孩子都很大了,到了47岁,孩子在上大学,父母已年迈。

此时不仅要面对的是孩子的学费,还有父母的赡养费用,还有一些人可能还会拥有着房贷、车贷等压力。

因此,家庭经济压力也会十分重大,然而,在47岁这个年纪作为家庭的经济主体更加不能倒下。

就此,我们急需要一份重疾险来作为最后的保障。假设我们不幸身患重疾,还能拥有一份重疾险的赔偿金来作为家庭经济收入的补偿。

2、47岁人群罹患重疾概率高

随着我们年龄的增长,也会加大身患重大疾病的概率。

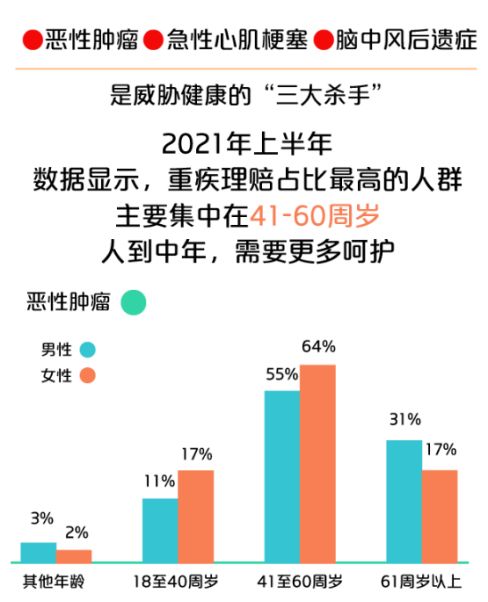

而47岁就已经开始进入了疾病的高发期,根据2021年中国人寿寿险理赔半年报显示:

在2021年上半年,重大疾病的理赔占比最高人群主要集中在41到60周岁。

这个意思是,47岁是出险几率最高的一个时期,此时有一份重疾险作为保障十分重要。

2021年中国人寿寿险理赔半年报

二、到了47岁,重疾险的价格如何?

学姐给大家介绍一些市场上很火爆,评价较好的重疾险,对比下价格,看看谁更有优势。

如果到了47岁这个年纪再去选择重疾险,那可以选择的范围就少了很多。

1、保额限制

到了47岁时,保额的选择就会有限制。

只要是高保额的都是不能选择的,像凡尔赛1号,25万的保额已经是47岁人群能选择的最高的了。

康惠保旗舰版2.0是作为特殊一点的,能保40万元。

不过47岁很少有高保额的重疾险可以选择。

2、缴费期限限制

47岁购买重疾险时,能选择的缴费期限也比较窄,最长的缴费期限根本就选择不了。这样的话每年的缴费压力是非常大的。

可能有的朋友就会问,缴费期限的长短有什么影响?以下内容是学姐准备的:有需要的不妨点开看看:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、是否划算?

>>凡尔赛1号:我们首先看一下凡尔赛1号,最高保25万,47岁男性每年保费18225元,分10年交,总计保费182250元。

>>达尔文5号焕新版:最高保33万,47岁男性每年保费20618.40元,分10年交,总计保费206184元。

>>康惠保旗舰版2.0:最高保40万,47岁男性每年保费28880元,分10年交,总计保费288800元。

以上三款重疾险作对比,得出47岁人群购买重疾险花销是比较大的。

如果47岁的人想要购买重疾险的钱花的不亏,那么就一定要有所取舍。

就像是选择保到70岁的,而不选择可以自选的保障,价格就会相对更加友好一些。

总结:

不过,到了47岁购买重疾险的价格确实不亲民。

学姐建议大家,一定要想清楚预算和自身情况再考虑购买重疾险,不要因为一时冲动让经济压力更重。

假如你对重疾险感兴趣,并且打算购买的话,那么早点购买是最好的,年龄与重疾险保费的多少息息相关,两者成正比关系,年轻的时候购买重疾险,就会比年老的时候购买重疾险便宜。

假如这类人群没有很宽裕的预算,那么我们也要选择一款合适的百万医疗险来作为兜底保障。

下面就有学姐为大家准备的还不错的百万医疗险排名,点击下文,大家对此的好奇心就能够满足啦。

《十大百万医疗险排名新鲜出炉!》baoxian.2239.com

以上就是我对 "47岁投重疾险费用高吗"的图文回答,望采纳!