最近,中邮人寿新发布了富富余财富嘉3号两全险(分红型)产品,谈及起来中邮人寿这家保险公司,想必大家都有所了解的,毕竟光是它家的产品测评,早前,学姐就写过特别多。

不是很了解的朋友,还能够点击链接进入看看这篇测评内容:

《中邮人寿怎么样?产品值得买吗?》baoxian.2239.com

《中邮人寿怎么样?产品值得买吗?》baoxian.2239.com

接着,下面学姐就给大家聊一聊富富余财富嘉3号两全险(分红型)的保障内容。

一、富富余财富嘉3号两全险(分红型)有哪些保障?

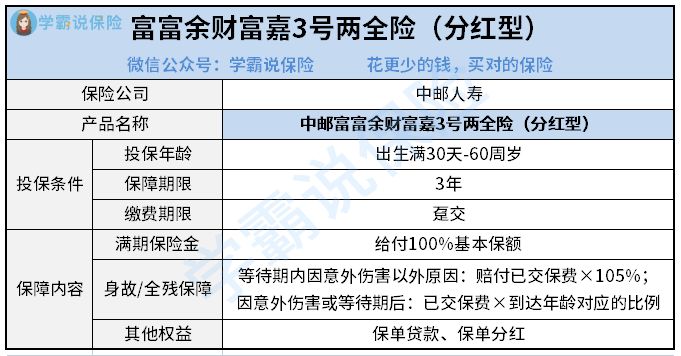

富富余财富嘉3号两全险(分红型)的保障内容详情梳理在下方了:

将富富余财富嘉3号两全险(分红型)的具体情况简单为大家介绍一下:

富富余财富嘉3号两全险(分红型)配置的承保年龄范围覆盖为出生满30天到年龄65周岁,保障期限设置比较短,仅仅才3年而已,缴纳保费只能采用趸交方式。

按照保障方面的情况,富富余财富嘉3号两全险(分红型)以满期保险金、身故/全残保障为主,保险公司还含有保单分红、保单贷款等权益。

1、满期保险金

保障期结束后,可返还100%保额作为满期保险金。

2、身故/全残保障

被保人在等待期内因意外伤害以外原因身故,可以领取105%已交保费的赔偿金;由于意外伤害或者等待期后不在世了,赔付已交保费+到达年龄对应的比例。

其中,出生满30天-17周岁、18周岁-40周岁、41周岁-60周岁、61周岁及以上给付比例分别为105%、160%、140%、120%。

3、保单权益

富富余财富嘉3号两全险(分红型)设置了保单分红和保单借款这两项权益。

保单借款:最多可向保险公司借款现金价值的80%,最长借款期间可达6个月。

保单分红:被保人可以参与到保险公司分红险业务可分配盈余的分配中来,保单红利的两种获取方式分别是选择现金领取和累积生息。

以上内容,其实就是有关于富富余财富嘉3号两全险(分红型)的大体情况,相信好多朋友看到这块,心里就非常的好奇:富富余财富嘉3号两全险(分红型)具体怎么样?值不值得买呢?

再往下看吧!

着急赶时间的朋友,完全可以点击一下此篇来进行进一步了解:

《中邮富富余财富嘉3号两全险(分红型)值得买?我看未必!》baoxian.2239.com

二、富富余财富嘉3号两全险(分红型)怎么样?值得入手吗?

从保障内容出发,富富余财富嘉3号两全险(分红型)的亮点之一在于能提供保单分红。

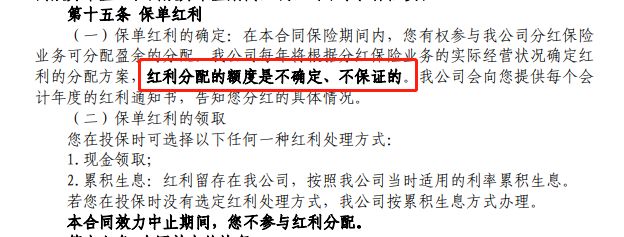

研究过分红险条款的朋友应该也知道,分红险条款中保险公司有相关详细表明:红利分配额度的话,是没有不确定的,也不保证的。

在这方面,富富余财富嘉3号两全险(分红型)没有区别,具体可以参考下面的图:

假如保险公司在当年可分红业务的可支配盈利一定都没有,那么被保人也就拿不到半点分红了。

很明显,分红险投诉率居高的原因也就在这:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

为了享受到保单分红而配置富富余财富嘉3号两全险(分红型)的这部分朋友,可能就会有些不值了。

而且,富富余财富嘉3号两全险(分红型)的保障期限并没有什么亮眼之处,只有3年。只要过了3年保障期,保单合同的法律效力就消失了。

因此就算它含有生存或身故/全残保险金,或者支持保单分红,也没有多大用。

毕竟人生在世,我们又何止一两个3年。

总而言之,富富余财富嘉3号两全险(分红型)在保障期限方面没有什么亮点,长远的经济损失风险并不在其保障范围内。倘若比较在意这一点,建议慎重入手。

以上就是我对 "中邮富富余财富嘉3号两全险优缺点?适合什么人购买?"的图文回答,望采纳!