重疾险赔付条件苛刻,25岁的人能买。

重疾险一直以来都有“赔付条件苛刻”之称,在五花八门的保险当中,似乎重疾险的赔付条件更复杂,不单单对于疾病种类符合与否,还要再看程度等等,才可以去确定是否可以赔付。

这也造成了很多人觉得没必要投保重疾险,担心买了也赔不了。不过从学姐的角度看,这种观点是大错特错的。

接下来学姐就来分析一下,究竟重疾险赔付条件难度是不是很大?挑选重疾险的话,有哪些理赔条件要求比较少呢?

一、重疾险的理赔条件怎么样,苛刻吗?

多数对重疾险认识比较少的朋友兴许会认为,只要罹患合同内规定的重疾,就可以获得理赔,但要是想真的拿到理赔,需要满足的条件不单单是确诊疾病。

这样学姐以凡尔赛一号举例,不算确诊合同内规定的重疾在内,一般还会有以下这些条件:

1. 疾病达到某种程度/某些指标

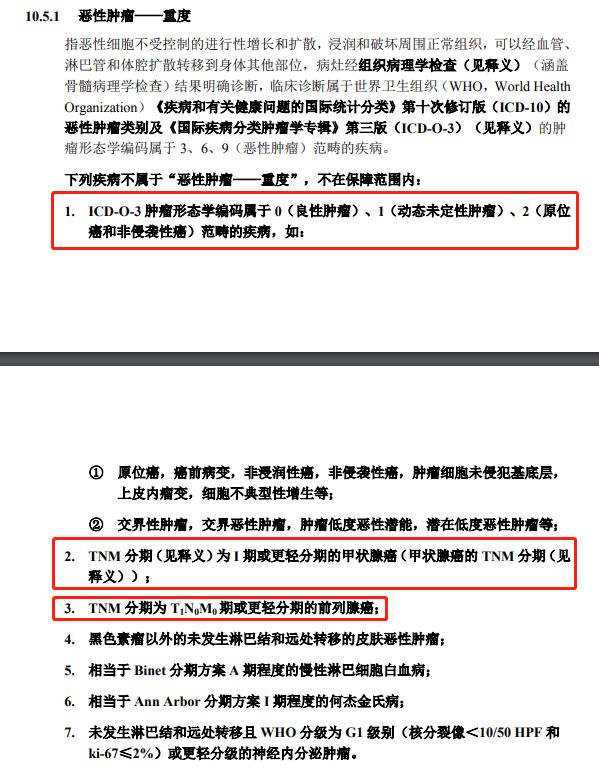

像是恶性肿瘤-重度这种疾病,所要达到的标准如图上所示:

凡尔赛1号的恶性肿瘤-重度疾病赔付条件

可从上图了解到,如果说某些肿瘤的程度还没有达到2期或者以上的情况下,那就没办法理赔。

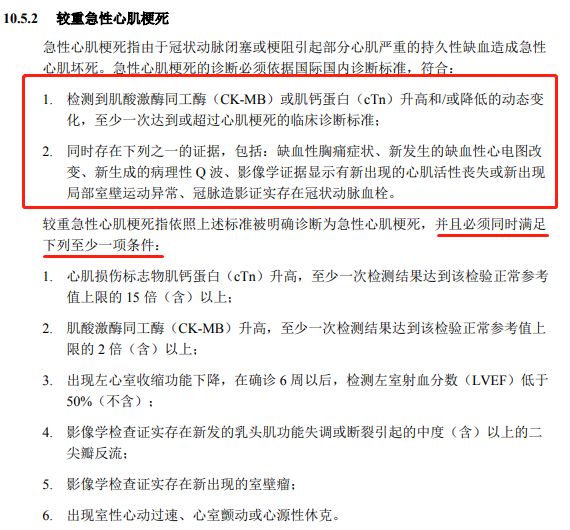

还有较重性急性心肌梗死的赔付条件:

凡尔赛1号的较重急性心肌梗死的赔付条件

较重急性心肌梗死就算需要确诊,也需要满足这个指标,比如说,心肌损伤标志物肌钙蛋白要达到规定的指标。

2. 病情达到某种程度并持续了一定的时间

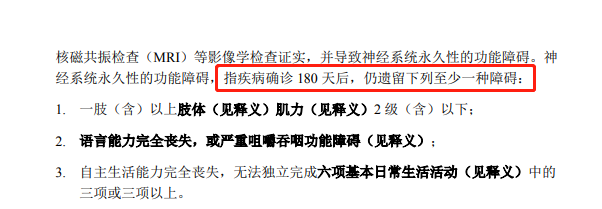

凡尔赛1号的严重脑中风后遗症就有与之相匹配的规定:

凡尔赛1号的严重脑中风后遗症的赔付条件

假如说罹患了严重脑中风后遗症,要罹患180天后还存在合同规定的症状,才能够成功理赔。

3. 已经接受过特定的治疗

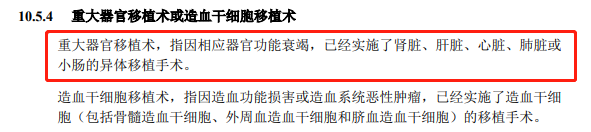

要是,重大器官移植术或造血干细胞移植术当中,约定好的赔偿标准在下方:

凡尔赛1号的重大器官移植术或造血干细胞移植术的赔付条件

从图中可以看到,需要已经实施了相关的手术,才能够获得理赔。

尽管说上面讲的这些赔付条件,看起来好像都有一定门槛,但是,就所谓的重疾险,赔付条件都差不多一样的,银保监会也是会有所规定的,所以说,这并不是什么特殊的状况,然而就是一种很普通的情况。

设想一下,理赔条件都类似的情况下,重疾险对于大部分重疾情况的保障起码还是能够提供的,但是如果因为理赔条件看起来比较复杂就不投保的话,这一层保障肯定也就会直接没有了。

况且从理赔上来说,各保险公司成功理赔的概率都在90%以上,理赔的成功率可以说是极高了,只要稍微注意一下去入手一款保障比较全面的重疾险,关于理赔的问题大家不必太担心!

当然,我们要去了解的不单只有重疾险本身的赔付设置,我们理赔的知识也一定要清楚!详情请戳:

《【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!》baoxian.2239.com

《【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!》baoxian.2239.com

二、有哪些理赔较轻松的重疾险?

我们也在前面说到了这个,想要理赔是可以轻松的,重点还是大家要去选择一款保障全面、条件宽松的优秀重疾险。学姐觉得康惠保旗舰版2.0的表现和上述提及的条件是完全符合的,看保障图就明白了:

百年康惠保旗舰版2.0的保障图

1. 创新前症保障,保障全面

康惠保旗舰版2.0除了正常的轻症、中症和重疾等基础保障以外,同时,也配置了前症保障,针对疾病的保障也是很完善的,赔付相对来说也比较容易!

对于前症的保障也算进去的状况下,一定程度上拓展了疾病理赔的范围,举个例子来看:

假设小明不幸确诊肺结节,但是,疾病程度也并没有达到轻症的情况,则以前症疾病来进行赔付,也是可以获得15%保额的赔付。

假使购入的重疾险不支持前症保障的话,那么很大几率会因为不具备理赔资格,而失去了理赔的机会。

于是可以说,康惠保旗舰版2.0的前症保障设置也是真的挺好的,很好的降低了赔付的难度。

2. 恶性肿瘤-重度二次赔设置合理

康惠保旗舰版2.0的恶性肿瘤-重度二次赔保障配置也相当合理,如果说,第一次得上重疾不是恶性肿瘤-重度疾病的情况之下,间隔期限为180天,要是,在第一次重疾为恶性肿瘤-重度的状况下,间隔期限为三年,间隔期的设置是非常合理的。

一些重疾险会对恶性肿瘤-重度二次赔设置5年的间隔期,明显理赔门槛就要比康惠保旗舰版2.0高出不少,并且这样的设置并不有利于消费者。

因为医学当中关于恶性肿瘤-重度疾病,一直是有“五年生存率”的看法,恶性肿瘤的重度疾病确诊并接受治疗后,5年内都身体没有什么复发迹象,后续身体也会比较稳定,复发可能性极小,可能会认为已经治好了。

因此说,该款康惠保旗舰版2.0的恶性肿瘤-重度二次赔保障做得很到位,偿付就没那么难了。

对康惠保旗舰版2.0感兴趣?可以点击下方链接,认识更多的好处与不足: