谈到理财,很多小伙伴理解就是购买股票、基金、债券等等,但是这些理财方式并不能保证百分百获益。

假使你想要获益稳定,年金险就非常值得考虑,领取时间以及领取金额都不会发生什么变化,平安人寿的赢越人生年金险(分红型)也跟这类保险相同。

那这款赢越人生年金险(分红型)到底怎么样呢?都存在哪些优缺点?是否值得买?今天学姐就给大家好好分析一下。

在正式介绍之前,学姐先让大家看看年金险的避坑指南,希望其中的信息可以对大家有所帮助:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、赢越人生年金险(分红型)有哪些优点和缺点?

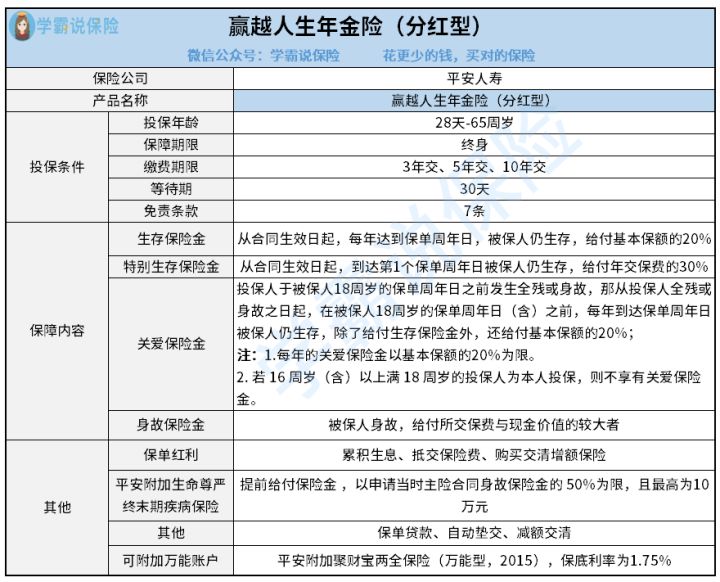

不再赘述了,先给大家奉上赢越人生年金险(分红型)的保障内容图:

从图中可以看出,赢越人生年金险(分红型)能够允许的投保年龄范围是出生满28天-65周岁,是可以为终身提供保障的,保障内容也是挺全面的,那么赢越人生年金险(分红型)的优缺点都有哪些呢?

优点:

1. 每年领取生存保险金

赢越人生年金险(分红型)的生存保险金,从合同生效日开始,每年到达保单周年日的时候,若被保人仍生存,被保人能够从保险公司领取到的金额就是基本保额的20%,并且可以为终身提供保障,简单点来说,被保人只要一直活着,每年被保人都会准时领取到手一笔钱,活多久就可以领多久。

不算生存保险金的话,赢越人生年金险(分红型)还能够提供特别生存保险金,从合同生效日起,到达第1个保单周年日,要是被保人还活着的话,被保人可以拿到的金额是年交保费的30%。

不过它的生存保险金并没有设置保证领取年限,而下方这款产品是可以保证大家领取20年的,要是各位感兴趣的话可以看看:

《光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

2. 关爱保险金

要是投保人在被保人18周岁的保单周年日之前,发生合同双方约定的全残或身故,在满足了条件的这一情况下,如果在约定的时间里,被保人除了可以领取生存保险金,还能领到基本保额的20%。

需要大家注意的是,每年的关爱保险金以基本保额的20%为限。另外,若16周岁(含)以上,但不满18周岁的投保人,为本人进行投保的话,投保人是没有拥有关爱保险金的权利的。

缺点:

1. 保单红利无法保证

就算是大家已经确定投保了赢越人生年金险(分红型),可以享有参与分红保险业务可分配盈余的权利,但是就保单红利而言就具有一定不确定性的。

保险公司要根据分红保险业务的实际经营状况,才能确定红利的分配方案,要是分红保险业务经营的并不如意的话,分红可能就拿不到了,纵然能够分红,但具体有多少,也只能拿到分红报告的时候才能知道。

其余,在朋友们投保时,为大家提供了3个红利领取方式,分别是累积生息、抵交保险费、购买交清增额保险,大家在购买产品的时候,大家要是没有确定好红利领取方式,那就只有以累积生息的形式去进行办理。

对于分红这方面来讲,大家应该还有些内容需要了解,避免掉进陷阱里:

《关于分红险,业务员不会告诉你的事》baoxian.2239.com

2. 万能账户保底利率低

赢越人生年金险(分红型)可以按照大家的意愿把平安附加聚财宝两全保险(万能型,2015)附加上,这样生存保险金、特别生存保险金、保单红利都是可以存入到万能账户了,从而达到二次增值的目的。

但是它的保底利率看上去是比较低的,只达到了1.75%,银保监会规定最低的保底利率要求为3%。保底利率是指我们保证能够拿到的收益,即使外界经济发生变化也不会有影响,不过保底利率之上的收益是无法确定的,所以保底利率当然是越高越好了。

二、赢越人生年金险(分红型)值得买吗?

由上面的内容可知,尽管赢越人生年金险(分红型)有做得比较到位的地方,但同时也有许多的问题,给大家举个例子,像是保单红利无法保证、万能账户保底利率低等,整体来说,表现并不怎么出色,建议各位朋友多对比对比市面上的年金险,然后再作出选择,毕竟市面上还有非常多收益比较高的年金险。

学姐最后再在这里给各位小伙伴奉上一份年金险榜单,朋友们可以仔细了解一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "平安赢越人生年金险有必要买吗?每年花多少钱?"的图文回答,望采纳!