营利毕竟是保险公司的首要目标,所以照单全收全部都承保是不现实的。

你无论是对哪间保险公司,哪款健康险产品产生了兴趣,都逃不了健康告知这一关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

只不过,不同的保险公司、不同的产品,当它进行健康告知时,松紧程度是不同的。

例如阿童沐1号重疾险,它的保障内容做得很好,不过在对客户做健康告知时,阿童沐1号重疾险会比较严,高血压人群投保阿童沐1号实在是有些难度。

在下文中将会为大家进行解读。

一、高血压能投阿童沐1号吗?

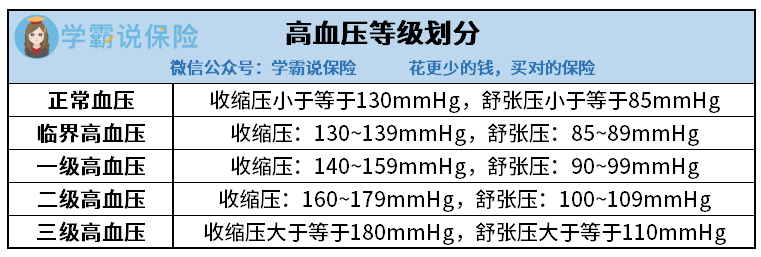

按照收缩压和舒张压的高低不同,血压被分为以下五种。

高血压一级为轻度高血压,在市面上,给予一级高血压患者正常承保的产品还是有很多的;

高血压二级为中度高血压,绝大多数的重疾险一旦遇到高血压达到二级的患者,都会采用走人工核保的措施,也就是重疾险会多收费用来承保。

当患有三级高血压的情况下,重疾险是不会承保的,因为风险太高,是不会有重疾险产品承保的。

阿童沐1号的健康告知,在“心脑血管类疾病告知”中,排在告知首位的疾病就是“高血压”。

利用血压测量仪测出来的血压范围只要比正常血压高,那么在“心脑血管类疾病告知”中,就得选择“是”了。

但是,血压高于正常值不一定会被拒保。

当被保人的身体有过健康告知中的的情况以后,那将到智能核保这步,被保险人的疾病状况在这个环节中会得到细分。

阿童沐1号健康告知节选

好比该款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

要求不服用抗压药,三次测量的平均值达到以上标准,且是在不同的时间进行测量的。

直白的讲,也就是说阿童沐1号对“临界高血压”也是可以投保的,如果是一级高血压及以上的被保人,则不能购买。

阿童沐1号智能核保节选

用心观看的人不能发现,我只说了“可能拒保”。

可以肯定的是,高血压一级及以上患者的智能核保阿童沐1号不会通过,还是要进行人工核保。

不过,学姐还是要告诉大家一下,高血压患者有投阿童沐1号的想法,虽然“人工核保”是个不错的选择,争取可以购买上保险。

但也面临着损失,这款阿童沐1号的人工核保是会留底的,假如人工核保这一关过不了,那“被保险公司拒保”就会被留底。

就被保险人来说,日后想要再买健康险就很难了,因为“消费者是否曾经被保险公司拒保”是健康告知时都会询问的问题。

综合来看,假若得了高血压还想购买阿童沐1号,也许会被保险公司成功承保但是拒保风险比较大。

学姐的看法是,针对高血压的朋友不买阿童沐1号是最好的,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样我们也不用担心了。

关于健康告知,想了解更多的朋友,不妨看看这篇文章:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

接下来学姐就告诉大家一款保障内容丰富,又比较建议高血压患者购买的重疾险产品。

二、适合高血压患者投保的重疾险产品

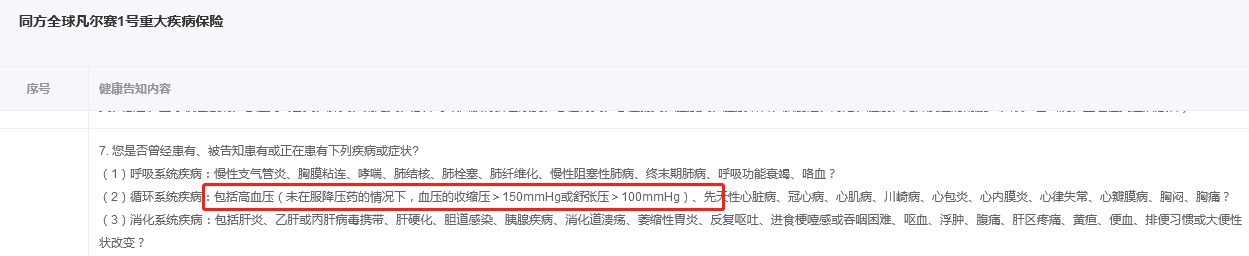

在健康告知比较宽容的重疾险中,同方全球人寿的凡尔赛1号将作为学姐最先想要推荐给大家的重疾险。

凡尔赛1号重疾险对血压要求有“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

由此可见,对于想投保的一级高血压患者,是能选择凡尔赛1号来投保的。

尤其是,是和阿童沐1号不一样的,投保凡尔赛1号可以走人工核保程序,假如最终没有成功投保,也不会留下记录,不会对被保险人带来消极影响。

凡尔赛1号健康告知节选

还有,凡尔赛1号的保障内容,跟阿童沐1号可以媲美,十分值得大家试一试投保。如果有什么怀疑,可以看产品保障图:

凡尔赛1号

从图上可以得出,凡尔赛1号重疾险的保障内容亮点很是突出,我来为大家一一分析:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号合同有写明,被保人在60周岁之前,首次确诊重疾的,那么按照合同,公司将会另外赔付80%基本保额,代表着60岁前首次确诊重疾,一共可以赔付180%基本保额。

市面上大部分重疾险的重疾额外赔比例为50%左右,而且大部分都只是保至被保险人60周岁,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

在60~65岁这个期间,如果被保险人确诊重疾,保险公司的这款凡尔赛1号还含括了了提供额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

对于首次患轻中症的被保险人,保险公司也会提供额外赔付15%基本保额的保障。

这给轻中症保障增加好处的规定,可以让病人不用再担心医疗费,有病就治。

此外,凡尔赛1号重疾险保障的病种覆盖高发的轻、中症覆盖全面,还有身故保障设置都是可以灵活选择的,优点多多,关于详情学姐就不细说了,想进一步了解这款产品可以看看这篇测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

实在对凡尔赛1号不感冒的话,有计划购买健康告知宽松产品的,来看看这份榜单:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压可以购买阿童沐1号吗?"的图文回答,望采纳!