很多人在年轻时候对风险没有多少认知,等到了一定的年纪,健康出现问题了,才意识到要买一份重大疾病保险。

结果去医院检查身体,那些异常的身体指标全部都被查出来了,此时打算投保了,结果就是“拒绝承保”,想想就非常郁闷~最近有个小伙伴就在和学姐询问这些情况——“大三阳患者会被拒绝承保吗?”。

这要是之前的话,那实在是不容易;可是现在有一批新出的重疾险产品,学姐发现其中有一款产品可以让大三阳患者加费承保!

同方全球凡尔赛1号重疾险就是学姐所说的产品,今天学姐就跟大家分享这个产品是否值得购买。

把链接分享给大家,赶时间的小伙伴可以先收藏一下哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

马上就把自己的心得分享给大家!

一、凡尔赛1号对大三阳患者有什么要求?这款产品值不值得买?

有些小伙伴已经开始着急了,凡尔赛1号虽然支持大三阳患者投保,但是它的性价比会不会很差啊?

心急吃不了热豆腐,学姐马上为大家解惑。

>>凡尔赛1号重疾险的核保条件

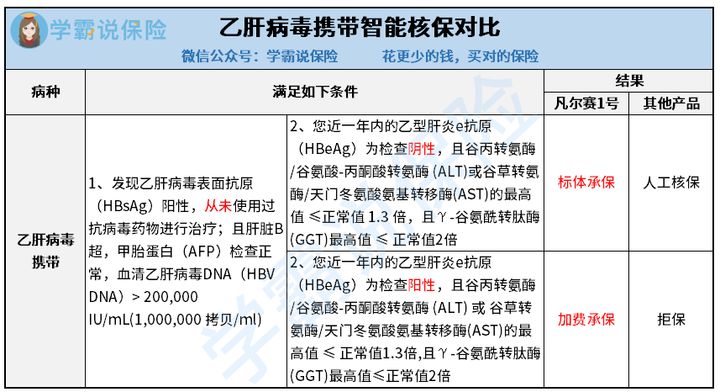

为了方便大家的理解,关于凡尔赛1号重疾险对大三阳的有关规定,学姐直接用图来说明:

“大三阳”,一个重要的指标便是乙肝e抗原(HBeAg)为阳性。

而由图可见,如果一年内HBeAg为阳性,凡尔赛1号重疾险可以支持增加保费,如果想要得到更好的保障不至于到头来一无所获,可以多交些保费。

可得到,比较一下那些直接拒保的重疾险,就核保条件来说,凡尔赛1号重疾险更加宽松~

另外,如果HBeAg为阴性,也就是“小三阳”,重疾险凡尔赛1号给你直接是“标体承保”,保障待遇方面与正常人投保享受的是一样的,人工核保那么麻烦且又“危险”的环节就不需要了,说它真的很人性化一点也不错!

学姐为什么说人工核保很“危险”呢?下面的文章会帮你答疑:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》baoxian.2239.com

>>凡尔赛1号的性价比

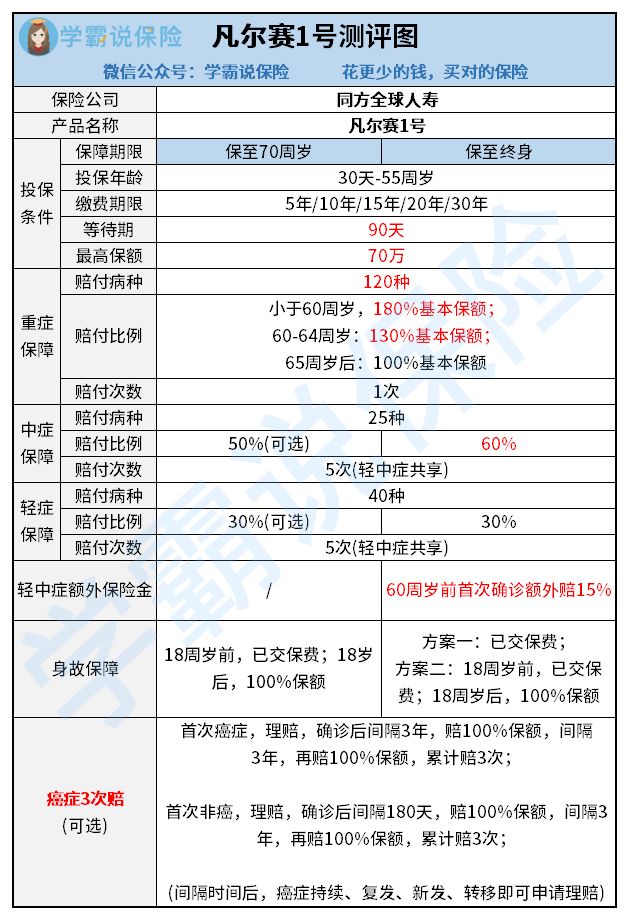

我们直接来看看凡尔赛1号重疾险有啥保障吧:

凡尔赛1号重疾险的保障,不仅及时还给力。

说它准时,是由于它仅有90天的等待期。等待期短说明我们能更早被保障,毕竟等待期内就算发生了事故,保险公司也不会提供保障责任~

说它给力,是因为在被保人60周岁前可以获得额外的赔付,也就是确诊了重疾、中症或者轻症时。

假设老王投保50万保额,在60周岁前依次罹患轻症、中症与重疾,根据保险条款,他可依次获赔45%保额、75%保额、180%保额,也就是22.5万、37.5万、80万!赔付力度杠杠的~

而且凡尔赛1号重疾险比较灵活,针对保障期限、缴费期限、保障责任与身故赔付计划都可以灵活选择,被保人参照自己的经济条件来限制保费!

许多小伙伴都觉得同方全球这家公司这家公司还没什么名气,因此而有点担心,会不会不太稳妥。这样想的话,看看学姐的文章哦:

《同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

假设凡尔赛1号这样核保宽松的产品消失了,被保人想要带病投保就难很多了。

有人就问了,“我需要为了投保去体检,看看自己有没有病吗?”。学姐的建议是先不要去,原因嘛,你继续读下去就知道了。

二、如何带病投保?要不要体检?

大家要先了解,带病投保和骗保其实是两码事,而且在投保时我们要做到如实告知!在“不知道自己有没有这病”的前提上,学姐将在接下来的内容中展开一切论述。

如果不知道自己有没有这病,你应该:

>>等待期前不要去体检

如果仅仅只是“觉得”自己有病,然而实际上的你却威猛得像个小老虎,那暂时就不要去体检了。

我们目前实施的是有限告知,直白点就是问什么回答什么,知道什么就说什么。假如你上一次体检时身体健康,投保的时候根据上次的结果要说真实情况。

万一是从体检结果发现有什么小病小痛,那么投保时你就得根据这次的结果来说了,被拒保的可能性会大很多!

健康告知自己真实的情况关乎我们的投保和理赔,大家一定要多加留意:

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

>>优先选择智能核保

核保有人工核保与智能核保。

如果是人工核保,一旦被拒保的话,极有可能去到第二个保险公司时,他们就会因你的被拒保经历而拒绝你。

因为人工核保是有记录的,你被拒保的经历会记录在案,且一直伴随着你。然而智能核保是例外,不通过的情况下也没事,这个经历不会拍下,投保其他保险公司不会对你产生阻扰。

篇幅的缘故,学姐就不对带病投保知识再展开描述了。有意向多了解一些的话,答案在下面这篇文章里找:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

学姐总结:

假若罹患大三阳被确诊了,可以把目光转到凡尔赛1号重疾险这边来——它不仅核保宽松,而且保障十分出色,而且保障灵活,我们按照实际预算进行选择即可~

此外,学姐友好奉告,在等待期这段时间还是不要去做体检,说实话,核保还是选择智能核保能省不少事!

以上就是我对 "又大三阳可以买保险吗"的图文回答,望采纳!