即使小孩子还小,但也会遇上疾病的扩散。像白血病、重症手足口病、严重川崎病等等都是少儿高发疾病,如果得病了就要支出巨额的医疗费用。

与此同时,小朋友的抵抗力并不强,患重大疾病的可能性也比较大。面对这种情况,要为孩子入手保险的话可不能只有意外险,健康险也是必不可少的,给孩子的保障才是最到位的。如何才能为孩子选一份保险?有哪些可以大胆入手的性价比高的产品?不要害怕,每个困惑学姐都会解释明白的~

如若对于保险还迷迷糊糊的,可以先来看看关于保险知识的专业科普:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、当孩子特别小的时候,就想买保险,父母最放心不下的就是有关孩子的健康和安全。根据学姐的经验,还是建议大家这样购买保险,可以给孩子提供更多保障:少儿医保+医疗险+重疾险+意外险。

1、少儿医保

购买少儿医保的时候不需要做健康告知,而且是国家的福利挺不错的,保费只需要200块左右,还没入手的赶紧给孩子安排上!建议少儿购买保险的时候,最好是出生入户一个月内购买,最长的保障期能够持续到孩子16周岁。但需要留心,少儿医保和成人医保报销一样,存在报销范围的限制,如果不是在医保规定报销范围内的药品、治疗项目,那么是不可以按照比例报销的。

2、医疗险

对于少儿医保的限制,上面也说到过,因此商业险的目的就是来做补充的。商业医疗险买小额医疗险+百万医疗险这个组合搭配是比较合适的。

小孩子的身体素质较差,经常会感冒发烧,购买了小额医疗险的保障,看小病的钱基本都可以报销了。

要是想买小额医疗险的话,学姐推荐的这几款准没错:

《最值得给小孩买的十大「小额医疗险」推荐!》baoxian.2239.com

然而百万医疗险的保额通常都能达到上百万元,会给你报销患病后发生的住院医疗支出,在保障力度方面无需担心。每年只要花几百块就可以购买百万医疗险,性价比非常高了。

3、重疾险

不要天真的以为只有大人才可能得重疾,小孩子也有大概率会患上一些高发疾病。下面的图片中就展示了16种在少儿中经常发作的重大疾病:

为孩子入手重疾险的目的就是避免在孩子遭遇重病时,家庭的经济状况不足以支付医疗费用。

而且,重疾险属于给付型保险,只要达到规定的理赔标准就会进行赔付。通常孩子生病治疗期间,父母至少有一方是要辞职来照顾孩子的,那么重疾险赔付的保险金也可以拿来弥补收入损失。

普遍看来,买给孩子的重疾险保费价格会相对便宜,几百上千的支出就能拥有不错的保障。

4、意外险

小孩子爱动,出现一些意外的伤害是很正常的,因此我们需要选择一份性价比比较高的意外险来给孩子的成长提供保障。

学姐整理了现在很热门的一些意外险产品,有需要可以直接照着买:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

二、有哪些好的少儿保险推荐

1、医疗险——臻爱无限2021

说起买给孩子的医疗险,学姐优先推荐京东安联的臻爱无限2021。废话少说,先一起看看它能保障哪些内容:

可以了解到,少少儿群体是能够投保臻爱无限2021这款产品的,等待期时间很短,仅有30天。

臻爱无限2021百万医疗险保障责任很充足,不管是基础责任还是特色的责任,既实用,而且性价比还非常高。

根本保障里面有医疗300万保额,但是有1万的免赔额;重疾住院医疗有300万保额,没有免赔额,总而言之,还算是很好的了。

它的七项增值服务包括有:100%赔付的质子重离子、88折线上药品优惠券、癌症特药服务、重疾绿通、住院垫付、国际二次诊疗、在线问诊,可以给到被保人最全面的治疗保障。

如果连续在臻爱无限2021进行投保,而连续2年并未申请理赔,紧接第二年免赔额度就降低了2000元,若是三年可以降低5000元,这项保障可以称之为很好的。

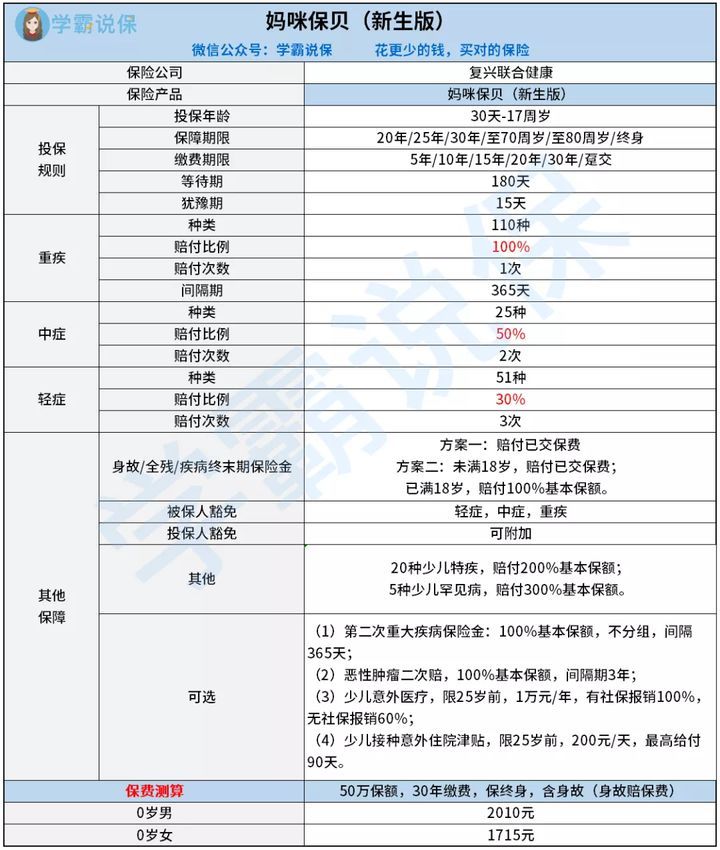

2、重疾险——妈咪保贝(新生版)

在给孩子购买重疾险的时候,产品里面是否有少儿高发疾病的产品。学姐给宝爸宝妈推荐的妈咪保贝(新生版)这个保险还不错,各位可以把它列入考虑范围:

作为一款少儿重疾险,妈咪保贝(新生版)在特定疾病保障方面做的很好,保障内容里不光囊括了20种少儿特定疾病,还考虑到了5种少儿罕见疾病,具体可以看下图:

比如说白血病,我们最常见他的治疗费用一般都需要60万以上。

如果之前就已经给孩子买好了30万的保额,假如得了白血病,并达到理赔的要求,你的保额赔付是两倍,就可以有60万去治疗。

妈咪保贝新生版对少儿5种罕见疾病提供高达300%的赔付比例真的是令人难以置信!对于这个赔付比例,学姐只能说太厉害了!

妈咪保贝(新生版)还拥有一项长处,提供了恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴等可选保障,有很高的性价比。

孩子的重疾险人们还是想花更多的时间去了解,查阅这篇少儿重疾险榜单文即可:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

总结:单单买意外险是不足以给到孩子最全面的保障的。个人觉得给孩子买保险这样的配置最划算:少儿医保+医疗险+重疾险+意外险。

以上就是我对 "七岁小孩应不应配置保险"的图文回答,望采纳!