超级玛丽3号Max重疾险的定期版和终身版,共有的优势有:1、保障全面且灵活:超级玛丽3号Max包括重疾、中症、轻症疾病保障;2、60岁前首次确诊重疾赔付180%保额;3、60岁前患中轻症可获得高保额赔付;4、可选癌症二次赔。

信泰超级玛丽系列重疾险的定期保障版本于2021年8月25号停售,终身版也在2021年1月31日正式停售。

超级玛丽系列升级了多次,每次升级都不负众望,看点十足,受到大家热捧,至今也依旧有很高的关注度。

那下面学姐就来唠唠超级玛丽这个爆款重疾险产品。

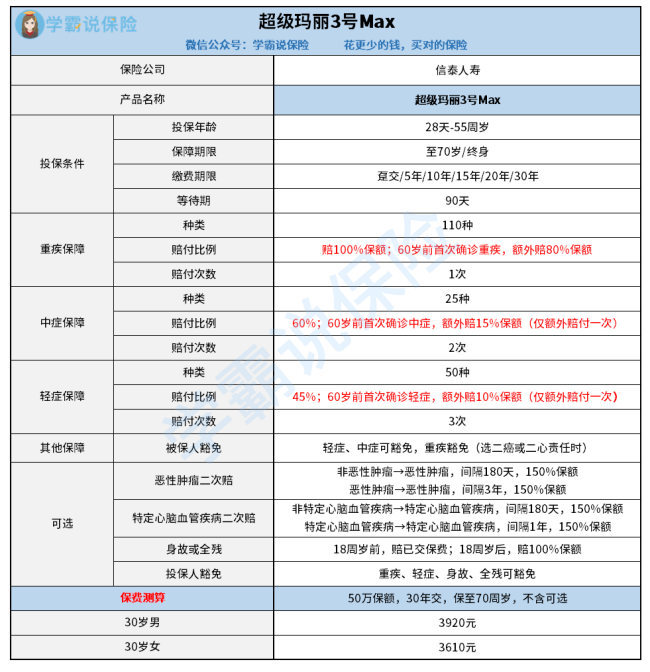

话不多说,直接上超级玛丽3号Max精华图:

超级玛丽3号Max真的是看点满满,下面我们一起来看看它的优点:

1、保障很充足且灵活:重疾、中症、轻症为超级玛丽3号Max基本疾病保障,如果在60岁之前首次确诊重疾、中轻症,都可以享受额外赔付权益,可选恶性肿瘤二次赔、特定心脑血管二次赔付、身故或全残保障、投保人豁免。

2、60岁前首次确诊重疾赔付180%保额:60岁前既是奋斗期也是肩负责任的时期,事业与家庭都要经营,如果在这段黄金时期内不幸患病,超级玛丽3号Max的高保额也能大大减轻家庭的经济压力;同时,180%是目前重疾险市场上最高的重疾赔付比例。

3、中轻症高保额保障:超级玛丽3号Max,60岁前确诊中症可获得15%的额外赔付,确诊轻症可获得10%的额外赔付,这个赔付比例达到了市面上最高水平,中轻症的疾病保障也涵盖了高发的病种,对消费者十分的友好!

4、可附加癌症多次赔:癌症的二次赔付比例为150%,首次确诊癌症3年后可以申请二次赔付,医学上认为癌症在3年复发转移的概率高达80%,只有5年内不复发,才算痊愈。与市面上间隔期5年的重疾险相比较,超级玛丽3号Max的3年间隔期设置可是诚意满满。

那超级玛丽3号Max有什么缺点呢?

完美的产品是不可能存在的!超级玛丽3号Max的缺点在这篇文章有详细的讲解,这里就不展开说明了: 《扒一扒「超级玛丽3号Max」的优缺点》baoxian.2239.com

《扒一扒「超级玛丽3号Max」的优缺点》baoxian.2239.com

通过上面的分析,我们可以得出结论,如果追求保障全面、高性价比,超级玛丽3号Max是不会出错的选择。这样一看,超级玛丽系列与市面上其他重疾险相比,确实优势突出!

那超级玛丽系列是不是真的像大家说的那么好?我们再来看看超级玛丽系列的保障内容跟热门重疾险有什么区别,就知道好在哪里:《超级玛丽系列与全国热门的135款重疾险对比表》baoxian.2239.com

如果现在选其他在售重疾险产品,不清楚选定期保障好还是终身保障好,那这份资料你可要收好了,买定期好还是买终身好,看这篇文章就知道了:《定期重疾险 or 终身重疾险》baoxian.2239.com