自保险新规公布以来,早前,所有的互联网保险产品都已经被全面停售了。所谓“江山代有才人出,各领风骚数百年。”许多保险公司都想趁着互联网处于空白阶段时,面市自己的产品,尝试进阶为新一代的“才人”。

这不,近期华夏人寿就上新了一款年金险:东方红3号,后台有很多小伙伴想让学姐对这款产品进行一番测评。那话不多说,今天学姐就来为大家揭开东方红3号的神秘面纱。

文章篇幅可能比较冗长,如若你时间比较紧不妨看看下面这篇精简版文章。

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

一、东方红3号年金险保障怎么样?

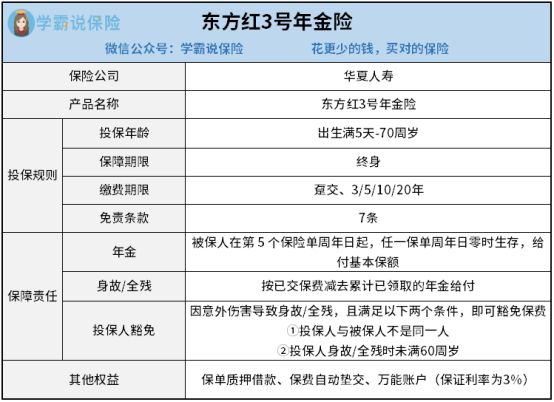

还是老规矩,先给大家奉上东方红3号的保障图:

由上图可以得知,东方红3号的保障内容虽然并不复杂,只有年金、身故/全残保险金、投保人豁免,以及保单贷款等权益。不过学姐却发现这款产品有不少亮点。

1、投保条件比较宽松

先了解一下投保年龄,东方红3号允许出生满5天-70周岁的人群入手,这一点让学姐觉得很给力。一定要知晓的是当前市面上看到的大部分年金险的最高投保年龄基本上都是60岁左右,相对而言东方红3号的投保年龄没有那么严苛,对于60周岁以上的人群比较贴心。

而且,东方红3号里面配置有好多种缴费期限选项可以让大家来挑选。被保人不仅可以选择趸交,另外还有3/5/10/20年的缴费期限可以选择。这样一来,被保人就可以以自身实际需求为依据,对缴费期限进行自主选择。从这个角度来看,东方红3号非常友好。

2、万能账户的保底利率还不错

在东方红3号的保障体系中,还有一个较为突出的万能账户,所提供的保底利率甚至高达3%。这样的话,即便投资环境不断变化,万能账户中的资金一向复利增值的利率至少为3%。在几年以后,可以给被保人提供一份可观的收益。

再一个值得关注的是,如今特别多万能账户,保底利率不高,估计只有2%。相比之下无疑是东方红3号提供的万能账户,性价比更高。

看到这里,肯定有人已经对东方红3号动心了吧。莫慌,在购买年金险时我们通常会遇到各种各样的陷阱,想要避开这些套路?这样的话快点来看看下面这篇文章吧。

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、东方红3号年金险又有哪些猫腻?

所以产品都有自己的不足,东方红3号当然也有缺陷。随后学姐就对这款产品存在的猫腻展开叙述。

1、免责条款比较多

免责条款,实际上是保险公司不保障哪些事故。因此免责条款越少,对于被保人来说也就越有利。

当今有特别多年金险为了更加充分地保障被保人,仅仅设置了3条免责条款。可是东方红3号却拥有7条免责条款,通过对比可以发现,这款产品对被保人不够贴心。

2、保障内容相对较少

东方红3号的保障内容并不充足,被保人只能通过万能账户、年金这两种方式获取收益。毕竟一些做得比较好的年金险,不仅是会给被保人准备年金,还会设置有祝寿金、特别生存金等多种保障。

从上文可以知道,相比于那些保障齐全的产品,东方红3号的保障还是不够多,让人失去了信心。

结合以上因素来说,虽然东方红3号有着一些优点,不过这款产品的免责条款加起来有7条这么多,并且保障内容也十分简单,因此这款年金险算不上优质产品。不过即便东方红3号让你们失望也不要灰心,学姐对优质年金险进行梳理,给你们准备了一份榜单,榜单上的产品全都是学姐严格把关甄选出的,绝对符合您的心意!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "华夏人寿东方红3号年金险收益如何"的图文回答,望采纳!