前不久,四川攀枝花向公众发出了一则通知,本地户籍生育二、三孩每月每孩发500元,直至孩子3岁。

这也是三孩政策出现以后,国内领先实行三孩资金补助的地方。

把别的东西先抛开,面对三孩政策,我们首先需要想出解决办法的就是教育金问题。之所以现在许多家长都在购买理财产品,因为父母们就是用这种实际行动来解决教育金问题的。

提及理财产品的话,太平洋人寿推出的这款东方红满堂红年金险曾经在金险市场上供不应求,圈粉无数。

所以今天,我们就再来回忆一下东方红满堂红年金险,来分析一下它的收益是不是让人顺心的。

想要购买年金险,你要花很多的心思去了解了它才行,想要不陷入泥沼,就需要好好理解一下这篇文章:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、太平洋人寿靠谱吗?

在学姐对东方红满堂红年金险进行测评之前,先给大家介绍下这款产品的承包公司——太平洋人寿,了解下这家公司到底怎么样。

1、实力背景

太平洋人寿成立于2001年11月,总部设在上海,注册资本为84.2亿元人民币。

2020年太平洋人寿保费收入3854.89亿元人民币。2020年全球最具价值500大品牌榜发布,太平洋人寿排名第132位。

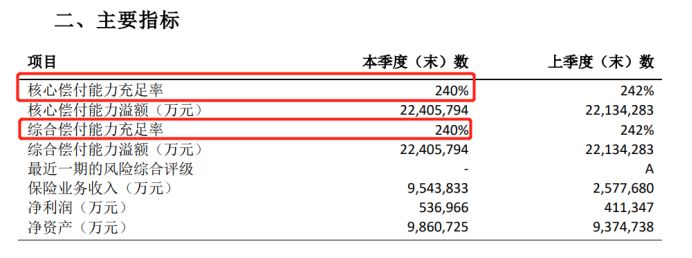

2、偿付能力

偿付能力是决定保险公司能否生存下去的重要指标,保险公司想要经营,符合银保监会制定的这3个条款是最为基本的标准:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险综合评级B类以上。

依据太平洋人寿提交的最新偿付能力数据来分析:

太平洋人寿的各项指标都高于银保监会所规定的正常指标,因此太平洋人寿这家保险公司还是比较值得大家信赖的。

除了在公司实力背景和偿付能力上对比外,我们还能通过哪些方式来判断一家保险公司呢?请阅读下文会找到答案的:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

在我们了解了太平洋人寿的具体情况后,接下来就阅看一下东方红满堂红年金险的相关测评吧~

二、东方红满堂红年金险收益如何?

话不多说,先来把这份东方红满堂红年金险的产品测评图看一下:

如图所示,就东方红满堂红年金险而言,它承保16-57周岁人群,被保人可选3/5/10年缴费。

对于客户来说,东方红满堂红年金险是一款可以保障终身的产品,年金领取年龄有60/65/70岁三种选择,起投的金额规定为1万元。

对于客户来说,领取东方红满堂红年金险有多个方式,有特别奖励金、祝福金、养老金、祝寿金跟身故保险金这几种。

熟悉完东方红满堂红年金险的基本保障之后,来看看东方红满堂红年金险到底值不值得买吧。

赶时间的朋友,也可以移步这里看测评结果:

《太平洋「东方红满堂红」有多红?看完这些缺陷,我无语了》baoxian.2239.com

1、没有万能账户

一般情况下,大多数年金险都可以选择附加万能账户。

被保人在年金领取日并未领取收益,那么这笔收益就可以存入他的万能账户中去,如果想收益翻一番,就进行二次复利增值。

不过,东方红满堂红年金险没有办法附加万能账户,收益方面并没有办法得到二次复利,所以对被保人不利。

这样一来,和那些能附加万能账户的年金险一比,东方红满堂红年金险能够给到我们的回报可能就比不上它们了。

万能账户指的是万能险的现金价值账户,可能有些朋友对万能险还不够了解,那我建议读一读这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

2、分红有猫腻

东方红满堂红年金险获取利益的方法之一是从公司分红中得到保单红利。单纯看表象会觉得很好,除了能获得保障以外,还能得到一部分分红。

但事实上东方红满堂红年金险的分红也不能完全相信,并且是极有可能得不到保险公司的分红!

东方红满堂红年金险的保单清晰的写出,保单红利的有无不可以明确的得到保证,其实就是保险公司决定你能否拿到分红。

其实这也是分红型保险不足之处所在,那就是分红有着极高的不确定性。

分红险还有很多缺点,快点了解一下吧:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

3、收益低

以三十岁男性老李来举个例子,他选择投保东方红满堂红年金险,分三年缴费,年缴保费为十万元,由此测算出他的收益如下:

在30-32岁这3年里老李每年都缴费100000元,累计缴纳的保费为300000元。

可以看到,东方红满堂红年金险的irr只有1.02%。

东方红满堂红年金险的收益比银行利率还不如,拿什么去和市面上那些有4%收益的年金险竞争呢?

如果没有高收益,我们为什么要购买年金险呢?东方红满堂红年金险的收益这么低,难道可以称得上优秀吗?

想买高收益年金险的小伙伴,可以先浏览一下这个榜单哦:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

最后总结:太平洋人寿固然稳妥,但旗下这款东方红满堂红年金险收益很低,作为年金险产品还是很一般的。

以上就是我对 "太平洋保险公司的产品险不该买吗"的图文回答,望采纳!