复星联合实际上作为2017年才成立的一家保险公司,许多人在投保的时候都心有怀疑,“复星联合是不是真的可靠?理赔服务方面做的到底行不行?”,怎么说也是新的保险公司,实力方面也不如老牌保险公司那样。

它家的福特加重疾险,大部分的人看中了,依靠重疾险六次赔付把无数的人群都吸引了过来。学姐,今天不只对这家公司消息情况做一下简介,也顺带着把福特加重疾险给大家测评测评!

在此之前,大家应该关心这家公司的事情,应该好好的去了解:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

一、复星联合靠谱吗?复星联合服务好不好福特加重疾险值得买吗-3

既然有人对复星联合这家保险公司的靠谱性产品怀疑,那学姐应该跟大家讲一讲保险公司的成立条件有哪些,这是有用的事情。

1、银保监会规定,注册资本至少达到2个亿是设立保险公司的要求之一,并且要是实缴货币资本。

2、除此之外,还有审视“女婿”般的灵魂拷问,股东的赚钱能力怎么样?给公司带来多大的利润?信誉如何?公司存在健全的组织机构和管理制度吗?

3、最后还得接受银保监会的考核,这些考核都是有固定日期的,如果不合格的话,就会进行全方位的限制。

说到这,估计有人又有要说的了,要是保险公司倒闭了该怎么办呢?看完这篇文章你就清楚明确了:

《保险公司破产了,我买的保险怎么办?》baoxian.2239.com

公司靠不靠谱这个问题,大家不用去打听了,不必担心了,但说到理赔能力,大家又有要说的了,毕竟我们买保险的最终目的就是为了出险后能顺利获得理赔。

而这些都和保险公司的理赔服务密切相关,那接下来,学姐就要对复星联合的理赔服务如何的问题进行回答。

复星联合以健康发展、特色经营、创新驱动、体验至上为宗旨,致力于给广大客户提供专业、卓越的健康保障和服务。

2019年,复星联合理赔件数为177921件,比较之后才知道,理赔件数相比于前一年增长了137倍,理赔量大幅上升。

理赔时效:1天内给付理赔款占比50%获赔率:98.27%在线理赔使用率:47%

可见在理赔服务身上,复星联合花费了不少精力,做的还是很好的,正好说到了这儿,假设仍有一些朋友不能理解理赔流程,这份流程表更早好好保藏:

《理赔案件发生后,应该如何去理赔》baoxian.2239.com

二、福特加重疾险值不值得买?

讲完了复星联合的理赔能力,现在正式走入主要议题,跟着学姐一起进入下一项:分析福特加重疾险!简而言之,保障图优先登场:

刹那间,到处都是福特加重疾险的闪光点:

1、重疾保障优秀

赔付200%基本保额,是福特加重疾险专为60岁前得重疾的人群设定的,此产品是学姐所了解的保障力度最大的重疾险了,拿第一名是稳稳的!

保额在50万的情况下,并且还符合条件那可以获得100万赔偿金,保障直接就翻倍了,而且这笔钱还可以遮住风险点。

2、轻中症保障力度大

福特加重疾险主要针对的中症有58种,赔两次,每次会赔70%保额。那么轻症28种,另外赔付次数有6次,而每次赔付都是依次递增,最高有75%保额。

这和大多数中症赔50%、轻症只赔20%的重疾产品相比较,当然是福特加重疾险胜利!赔付比例越高的话,那所得到的赔偿金就很多了,因此就有更大的能力去接受专业的治疗了!

追求保障力度的小伙伴抓紧时间来瞧瞧:

《复星联合福特加重疾险怎么样?仅凭这一点我就不会买!》baoxian.2239.com

2、缴费期限多样

福特加重疾险不仅可以趸交缴费、5/10/15/20/30年缴费,和那些只有一两种缴费期限可选的产品相比,福特加重疾险的选择性相较而言会多一些,可以对不同需求的人群进行满足。

毕竟如何选择缴费期限就跟如何买房供楼是一个意思,多分几年来交费的结果就是每年我们交费就会更少,缴费压力就不会那么大了。

复星联合福特加重疾险的这项设置对于没有很多预算的人来说还是很不错的。想了解哪种缴费年限适合自己?这篇文章有详细介绍:

《缴费年限怎么选才不会亏?》baoxian.2239.com

就在大家认为这款产品没有缺陷时,学姐找到了它的弱点:

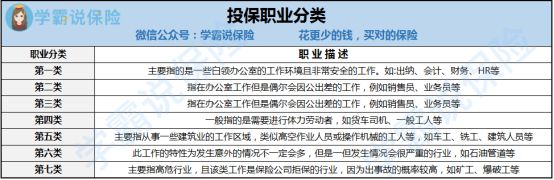

①投保职业窄:1-4类职业才准许配置福特加重疾险,知道这说明什么吗?有5类及以上职业的人群无缘这款产品了。

而可承保职业要在1-6类才可能成为优秀的重疾险,有些甚至都没有设置条件,相比较一下,福特加重疾险设置门槛太高了。

下图是职业类型图,想了解的朋友可以来看看:

学姐总结:从保障内容这个角度思考,福特加重疾险没有太明显的瑕疵,保障非常齐全,又非常给力,称得上是一款很好的重疾险了。

倘若必须说出一个它有待改进的地方,这款产品对于高危或特殊人群就比较吃亏了,总而言之,这款产品还是比较不错的,大家走过路过别错过啦!

以上就是我对 "复星的福特加保险的服务是否靠谱"的图文回答,望采纳!