臻享一生年金险的职业类别范围是1-4类,不算广阔。那这款产品的保障内容怎么样呢?下面学姐就去详细分析一番。

一、臻享一生年金险保障大揭秘,缺点全暴露了!

年金保险是指以被保险人生存为给付保险金条件,并且按约定的时间进行间隔分期给生存保险金的人身保险。适合具有储备金需求,养老规划需求以及明确教育方面的人群购买。

臻享一生年金险到底是个什么样子?我们不妨先来看看保障图:

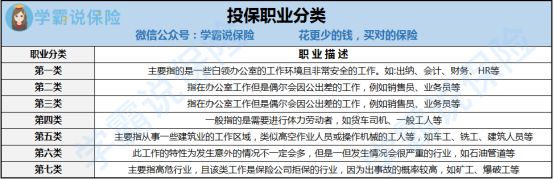

适合购买臻享一生年金险人群刚满28~69周岁,并且职业类别分别为1~4类的人群,提供一辈子保障。若是你们很想知道自己是否在1~4类职业人群之中,不妨对照下表查看:

因此能否进行投保职业类别也是可以起到至关重要的原因:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

臻享一生年金险如何缴费?

这款产品供给大家选择的缴费期限分别是趸交/3/5/10/20年交,这样大家就能选到自己心仪的缴费期限了。假如经济能力比较强,可以挑选较短的缴费期限。

相反,家庭经济不够好的话,那就让缴费期限的时间变长一点,这样每年上缴的费用就会比较少,能让投保人的保费负担没有那么重。

怎么领养老年金?

臻享一生年金险可以按下面两种方式:年领、月领,开始领取的年龄,女性为55周岁、60周岁或65周岁;男性为60周岁、65周岁或70周岁。

按年领取:100%基本保额;

按月领取:基本保额的8.5%。

针对臻享一生年金险的保障内容,下面有一篇文章,在里面有详细说明:

《「横琴臻享一生」的收益低到尘埃,我劝你三思!》baoxian.2239.com

学姐对臻享一生年金险深入了解之后,发现这其中的坑还真不少:

1、养老年金的领取太迟了:

臻享一生年金险养老年金领取年龄:女性最早也要55周岁,男性最早为60周岁。

各位朋友们要清楚,这些优秀的年金险产品,实际上在投保之后的第五年,就开始一点一点的返钱了,倘若在30岁购买臻享一生年金险,得过二三十年才可以领取这笔钱,这未免太久了!

2、身故保险金有坑:

虽说臻享一生年金险是保终身,只是里面有很多套路!如果被保险人开始领取本合同之内的养老年金,并且从开始领到保单年度,20个年度满了之后身故的话,则保险公司是不会进行赔付的。

臻享一生年金险在许多地方都藏坑了,因此,我们在投保前一定要懂得如何绕开弯路:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、看完臻享一生年金险的收益,瞬间拔草!

一款年金险,我们最在意的莫过于它的收益情况,那就一起研究一下臻享一生年金险的收益情况。

假设35岁的女性投保了臻享一生年金险,选择十年交齐每一年交5万元钱,一共缴纳50万元,被保人在60岁的时候开始领取养老金,并且基本保险金额为5.33万元。

保单的收益情况如何,接下来就给大家演示一番:

从表中得出两个结论:

第一,保单开始后,第16个保单年度结束的时候,在这个时候,累计交的保费才少于现金价值,与那些保单在第五个年头现金价值就已经大于已交保费的年金险相比的话,学姐不得不说一句臻享一生年金险现金价值增长的速度实在是慢极了。

第二,若被保人40岁不幸身故,那她的家人能获得的赔偿金是25万元,而此时被保人一直交的保险费加一起也是25万,等于说一分钱没赚,拿自己所交的保费赔给了受益人而已。

总的来说,臻享一生年金险不仅有着非常多不足之处,现金价值的增长速度可以说是特别慢,收益还一点都不可观。所以想要配置年金险的小伙伴最好再多比较几款。

另外不是全部的人都适合入手年金险的,不同的年龄都有属于自己的一个投保攻略: