有些小伙伴近期都关注起了大病险:“大病险是啥?适合买吗?挑选的方法是什么?”

确实,大病带来的打击不仅是身体方面的,经济层面的压力也是巨大的。

大家的风险意识提高了,学姐也很欣慰。

那今天就和大家好好谈谈大病险的相关知识吧!

我们在讲解前,先献上一份保险知识手册请大家查看,以防掉进陷阱第一步:

《在购买大病险以前,必须搞懂这些关键的知识!》baoxian.2239.com

《在购买大病险以前,必须搞懂这些关键的知识!》baoxian.2239.com

一、什么是大病险?

大病险,指的是为重大疾病提供保障的保险,一般有两种:百万医疗险和重疾保险。1. 百万医疗险:和医保相似,属于报销型险,报销的范围比较广,基本不限社保100%报销,一般有一万元左右的免赔额。

免额赔相关内容不是太清楚?请查看这篇文章:

《什么是免额赔?免额赔少就代表好吗?》baoxian.2239.com

2. 重疾保险:属于给付型险种,当被保人发生合同约定的重大疾病时,保险公司会直接赔付一笔保险金。可以自己决定保险金用于什么,可以用来当作医疗费用也可以拿来补偿收入损失。

尽管二者都是作为保障重大疾病的保险存在的,但也有很多不同,详情可查看这篇文章:

重疾险和医疗险有什么区别?一文解析!baoxian.2239.com

二、有必要买大病险吗?

十分有必要,而且百万医疗险和重疾保险都买的话是最好的,原由如下:1. 重疾患病率高、患病人群低龄化

据数据显示,在中国平均每10秒就会有一个人身患癌症,而且是越来越年轻的人得重疾,平均的理赔年龄都到了42岁!

加强自身身体素质去预防疾病不是唯一的办法,我们还可以选择通过配置大病险来转移疾病带来的风险。

2. 重疾所需治疗费用高昂

重疾的治疗费用特别贵,数据统计一般要在30-70万,这对很多家庭来讲就是致命的打击。

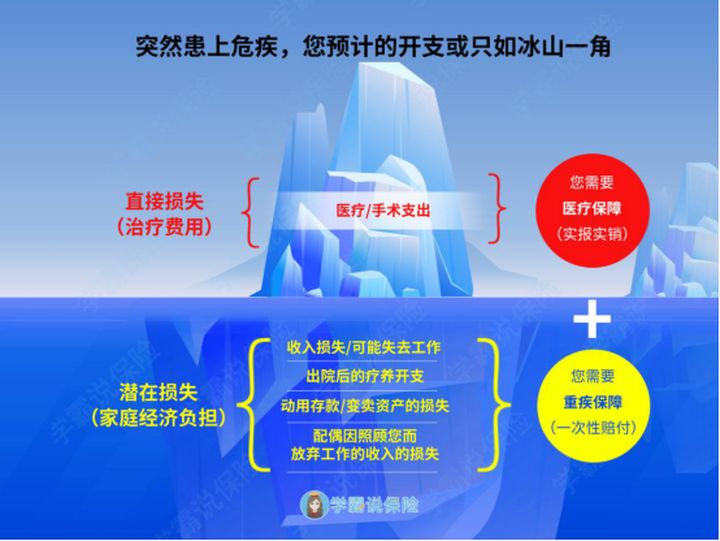

倘若不幸罹患重疾,产生的医疗费用仅仅只是冰山一角,对于后续的康复费、护理费等来讲,这是一笔巨大的金额,这全部都是要吸干你血的魔鬼,会一点一点的把你存款吸食干净。

我们再来看看这张图:

我们已经简单的说了,大病险虽然包括重疾保险和医疗险,只是两者有着不同的赔付方式。

治疗费用这种可以被解决的直接损失,是可以通过医疗险根据看病的发票来进行报销的;一些潜在损失,比如疗养费、收入损失等,是可以使用重疾保险的,重疾保险是保险公司直接赔付的一笔保险金。

如果你同时配置了百万医疗险和重疾险,就可以把产生的医疗费通过百万医疗险报销;

关于重疾险,我们可以了解到,重疾险赔付的保险金可以用于损失赔偿以及支付后面的康复费,不用担心生活有太多的压力。

所以,大病险是必须的,最好可以将百万医疗险和重疾保险都买起来。

三、大病险应该怎么挑?

给人好的事物不如教人好的方法,让我来跟你说说好的大病险是什么样的,帮大家挑品质高的大病险。1.百万医疗险挑选指南

①续保条件宽松

现在很多百万医疗险都是买一年保一年。

对于有些保险公司来说,不仅对续保条件严格,第二年还会对被保人身体进行审核。假如被保人出现了身体状况变差的情况,或者已发生过理赔,保险公司极有可能是会做出拒保的选择的。

因此续保条件的宽松与否,是我们在选择百万医疗险的时候,需要注意的。

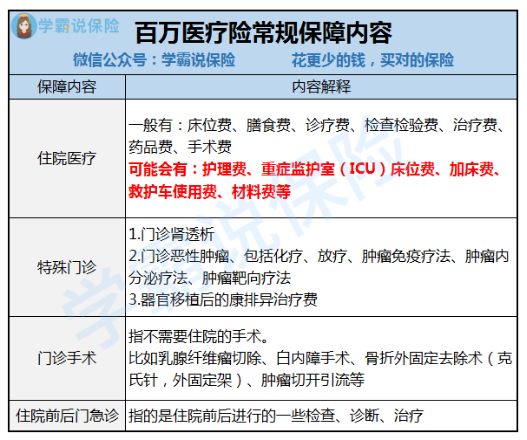

②保障全面

百万医疗险的常见保障有:一般住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊等。

这些基础的保障如果不覆盖全面,就没办法很好地抵御疾病风险。

应该买哪种百万医疗险,现在还没想清楚?别着急,有学姐在,名单都为你们整理好了:

《十大百万医疗险排名闪亮登场!》baoxian.2239.com

2.重疾保险挑选指南

①保障全面

一款优秀的重疾保险不是只保障重疾,还需要保障轻症、中症。

轻症、中症可以看成是重疾的前期,倘若没有及时治疗,很容易会恶化成重疾。

如果被保人不幸患了轻症/中症,而他之前刚好买了包含轻症、中症保障的重疾险,按照标准,自然而然就能拿到保险公司的保险金,被保人有了这笔钱,越早治疗,就越能降低病情恶化成重疾的可能性。

并且,如果接下来重疾不幸降临到被保人头上,只要在保障期内,他也能得到赔付。

这样的话,可以说是降低了理赔门槛,同时扩大了理赔范围,对于被保人来说是非常有利的。

②额外赔付

因为并不是每个年龄段的人罹患重疾后的影响程度都是一样的,所以对于特殊年龄段来说,重疾保险需要有额外的赔付,才能算有价值。

比如说,可以增加一些内容:在保单前15年额外赔30%保额,在60岁前额外赔50%保额等。

额外赔付对家庭经济支柱的保障是非常大的,能够增加被保人更多的经济补偿,提高保障力度,也能更多的、更有效的降低疾病带来的风险。

而且,还有这些要点也是挑选重疾保险的重点:

《震惊!真正好的重疾保险原来是这样!》baoxian.2239.com

重疾保障哪家好?快来看看学姐整理的这份榜单,有没有你想要的:

《最值买的十款新定义重疾保险你却不知道!》baoxian.2239.com

以上就是我对 "大病保险指的是"的图文回答,望采纳!