时光匆匆,很快就到了2021年的末月了,我们也将步入2022年了,各大保险公司也在全力准备迎接这新的一年,推出年金险产品取得新年的开门红,来吸引人投保。

年金险能轻松的实现本金翻倍,此外保险公司还倾尽全力的在做年化利率的宣传工作,让不少朋友都非常心动呢!当然,没有白捡的便宜事,若不小心就容易被年金险坑到,学姐先给大家送上一份小技巧:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

这不,近期民生保险也推出了一款民生鑫喜连诚年金保险,听说它的收益很不错,能给人们带来特别大的惊喜~

将宣传看完之后,学姐也特别的心动,马上给大家做个详细的分析,结果发现这款产品非常的不简单,下面我们来详细的测评一下!

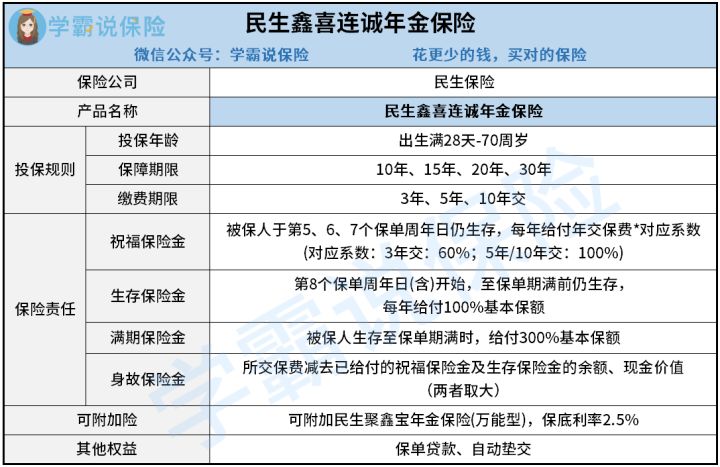

一、民生鑫喜连诚年金保险保障内容大揭秘!

老规矩,先来看看这款产品提供的保障内容有哪些:

把表格了解完之后,可以了解到,出生满28天—70周岁人群可以投保民生鑫喜连诚年金保险,保险责任包括祝福保险金、生存保险金、满期保险金和身故保险金,保障也是很全面的。

这一点除外,这款产品不光提供了保单贷款而且还有自动垫交的其他权益。有些朋友对这些权益不是很明白,以为不足挂齿,学姐这就给大家简单的科普一下:

保单贷款,指的就是投保人将手上持有的保单抵押给保险公司,保险公司会以保单现金价值的一定比例来给投资人相应的资金。

保费自动垫交的意思,是当投保人没有按时交纳续期保险费,若保单已拥有了足够的现金价值,保险公司就可以用现金价值自动垫交保险费,从而使保单继续有效。

更多必备保险的讲解,学姐已经写进了下面的文章里面,赶紧阅读一下吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

不过除了上面这几点,学姐在其他方面没有找到这款产品的优势,反而找到这些比较差劲的地方:

1.保障期限短

民生鑫喜连诚年金保险提供的保障期限有四种,提供10年、15年、20年、30年交。

虽然在保障期限方面,消费者可以根据自己的实际情况进行选择,这一点做得比较灵活,但是最长的保障期限也就只有30年。

相比那些保障期限可以选择保至70岁、80岁的产品来说,民生鑫喜连诚年金保险显然只适合短期投资的朋友,想要长期保障的朋友只能选择其他产品了。

2.万能账户保底利率低

如果投保了民生鑫喜连诚年金保险,对消费者来说只需根据自己的需求,决定要不要附加万能账户。

倘若想要万能账户的收益,又想要追求稳定,就去选取收益比较高的纯年金+万能账户,或者配置万能账户中保底利率高的产品。

令人绝望的是,而今这款产品的万能账户保底利率只有2.5%,而市面上非常优质的万能账户,保底利率已经高涨到了3%!

这样算下来,今后就收益来说也是相差不少呢,民生鑫喜连诚年金保险在这方面确切的说不太大方............

对于民生鑫喜连诚年金保险的保障相关的内容,学姐就先分析到这里了,倘若你想更具体的了解这款产品,那下面这篇文章对各位来讲会有些许的帮助哦:

《「民生鑫喜连诚年金保险」的真实收益有多“欢喜”?一文告诉你!》baoxian.2239.com

有些朋友或者会觉得这些只是小缺点,假如说这款产品的收益挺不错的,那也不重要~

那这款产品的真实收益到底怎么样?让人满不满意呢?接着往下看就知道了!

二、民生鑫喜连诚年金保险收益真的高?醒醒吧!

假如老王把民生鑫喜连诚年金保险入手给自己0岁的孩子小王,每年交1万保费,合计交3年,提供10年保障,缴纳保费是3万,基本保额为3220元,下面来测算一下收益如何:

把表格了解完之后,可以了解到,当保单到了第5、6、7年的时候,小王每年可以领取10000×60%=6000元的祝福保险金,3年一共领取18000元;

在保单第8、9年那两年,小王每年都有资格得到一笔钱——基本保额的3220元,以此作为生存保险金,合计下来2年能领取6440元;

在保单第10年的时候,小王就能一次性领取到9660元,也就是300%基本保额的满期保险金。

这样全部加起来,在这10年的保障期限内,小王到手的金额是34100元,把已经交了的30000元保费扣掉以后,居然只能获得4100元收益,实在让人产生不了购买的欲望......

整体分析下来,民生保险的这款产品——民生鑫喜连诚年金保险,并没有什么可圈可点的表现,再有收益也没那么高,学姐并不提议大家入手。对于收益的具体情况,大家还是要认真分析,千万不要听保险业务员的忽悠就入手了,后续受损的还是自己呀!

那可以推荐一些市面上出色的年金险吗?

自然有呀,市面上做的最好的年金险已经准备好啦,感兴趣的小伙伴抓紧时间看看吧:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "民生鑫喜连诚值得投保吗?收益怎么样?"的图文回答,望采纳!