孩子与父母不是一体的,我们作为父母的不可能事事安排好,甚至对于孩子的未来过多的干涉。

为了孩子着想的话,家长最大的责任就是引导孩子走正确的人生道路,并且要酌量一下孩子们的健康,做好提前保障准备。

学姐的后台就收到很多私信,计划给孩子买重疾险,咨询少儿平安福是否值得推荐?

中国平安这家保险公司,大家都听说过,也许会觉得在大牌公司买保险会靠谱,最主要的还是要看一下平安福是否值得买!

避免大家在一些细节上被骗,学姐,在这里先给大家介绍一下买重疾险的攻略:

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

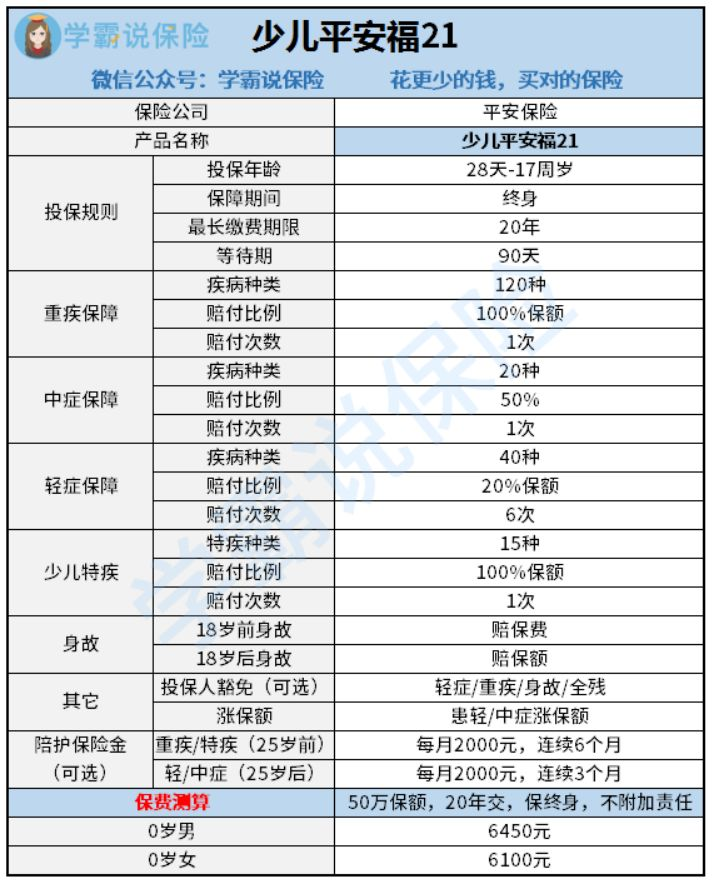

一、少儿平安福21重疾险提供了什么样的保障?

学姐接下来分析的就是少儿平安福21重疾险,首先,我们来看看它的整个保障图:

少儿平安福21是今年平安保险特地推出的一款升级版产品,从保障图我们也可以得出,此款产品的保障内容确实很好,接下来咱们就一同来瞅瞅它的优势有哪些:

1、等待期短

正常情况下,合同里的主要保障责任在等待期内保险公司是并不会负责的,所以从被保人的利益出发,只有等待期越短,才能够快点享有保障。

只有90天的少儿平安福21的等待期,相对目前市场上一些等待期要180天的重疾险产品而言,对我们相对有利!

当然,等待期内也不是真的什么情况都不理赔,如若发生下面列举的状况,我们还能争取向保险公司申请理赔:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

2、可附加投保人豁免

父母在为孩子投保少儿平安福21重疾险时,可同时附加投保人豁免。

投保人豁免对于是家长的一道物质防线,假如有意外不幸发生在家中大人的身上,轻症、重疾或不幸身故这些合同中的情况出现之后,那以后的保费就可以不用继续缴纳,但孩子的相应保障却不会缺少。

如此就能解决家里大人得病以后,保费没能力继续缴纳,或者缴费方面经济压力过重等问题。

3、针对少儿的保障力度不错

少儿平安福21虽说是一款少儿重疾险保障,但是少儿特定疾病这方面的保障还是做的很优秀的,覆盖了15种少儿特定疾病的保障,还提供了100%基本保额的赔付。

并且这款少儿平安福21还很贴心的增加了陪护保险金,如果在25岁之前不幸罹患重疾或特定疾病,那就可以每个月都领取到2000元,共计可领取6个月,如果确诊年龄是在25岁以后,并且是轻症或中症的,那么接下来的3个月,每个月都能领2000元,患病时家庭的巨大经济压力在定程度上能够得到缓解!

在少儿保障这方面,目前在市面上的确是也有一款少儿重疾险产品做得十分给力,那就妈咪保贝新生版重疾险,就它而言,保障的20种少儿特疾还能够双倍保额赔付。

对此感兴趣的朋友,不如拿来跟少儿平安福21对比一下:

《新产品妈咪保贝新生版,还是有这些......》baoxian.2239.com

二、少儿平安福21重疾险究竟值不值得入手

就少儿平安福21而言,它有以上介绍的亮点,对人真的还挺有吸引力的,但是,没有一款保险产品是完美无缺的,这款少儿平安福21是否值得去购买,先看看下面这些缺陷我们是否能接受:

1、最长缴费期限短

这款重疾险最长仅有20年的缴费期限——少儿平安福21,把重疾险产品在市场上大多数最长缴费年限为30年拿来比较足足少了10年。

重疾险的缴费跟房贷是一个道理的,缴费期变长了,均分下来,每一年的缴费负担,可以很好的减少保额带了的经济压力。

由此可得出结论,少儿平安福21的缴费期限就略微有点差强人意!

缴费期限的选择其实也有些门道,勤俭持家的家长们也应该在缴费年限的选择上下点功夫:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、轻症赔付比例低

家长们可别看少儿平安福21再轻症保障上可以赔6次,不过每次赔付的比例是微乎其微的。

现在市面上很多重疾险的轻症都能提供30%保额的赔付数额,可少儿平安福21一如既往只赔付20%,毕竟出品与大牌公司,轻症只有20%的赔付比例,这样真的很小气!

3、没有被保人豁免

令人高兴的是少儿平安福21有投保人豁免,但是却不让被保人享有豁免保障,这样的操作实非常人能理解!

所谓被保人豁免是指万一孩子得了合同规定的疾病,要是被确诊为轻症或中症,后续保费就不用再交了,而且保障依然生效,这样可以替父母分担缴费方面的压力。

且不说市面上的重疾险绝大多数都包含有这项保障,旧版少儿平安福20是有被保人豁免的,升级后的少儿平安福21不提供了!原因是什么?

整体看来,少儿平安福21升级后改进不少,但是也存在一部分的设置争议比较大,不太好理解!

假如想买这款产品,一定要仔细看清楚,这样的设定真的对自家孩子有利吗:

《少儿平安福21升级归来但忍不住要吐槽两句……》baoxian.2239.com

以上就是我对 "少儿平安福21少儿重疾险人工核保如何填写"的图文回答,望采纳!