要是想详细知晓一下这款产品的性价比究竟如何的话,于是,就要跟同类型的保障的同类保险产品进行更为详细的比对。中英人寿该款爱守护是目前推出时间特别长久的保险产品,从而跟保障基本上一样的其他重疾险相比较来说的话。

性价比高不高,大家看了文章就知道。

一、爱守护的优与劣

直接给出重点!下面我们就看下表来分析“爱守护”的优势和劣势情况。

1、“爱守护”的闪光点

1)癌症额外保障:在80岁前诊断出癌症,被保人可多获得20%保额的赔付金;

2)重疾种类不分组:市面上很多产品的重疾种类都会分组,然而爱守护的病种不进行分组,能够让获赔概率得到提高;

3)多次赔付:赔付时赔付次数最高为两次,保障更为充分了。

不过,在这里我必须要提醒一下各位,重疾赔付不是以次数取胜,通常来说的话,2次至3次完全就够了,超过3次的多次赔付其实有些多余。

2、“爱守护”的不足之处

1)重疾保障不全面:

①重症保障的种类只有80种,市面上一些产品是100种;

②中症保障缺失;

③轻症保障的疾病种类比较少,只有20种,赔付比例也算不上高,目前,有不少的重疾险产品的轻症赔付比例都在25%-30%之间,好一些的产品能够达到45%。

2)赔付间隔长:两次重疾、轻症赔付分别需间隔365天、180天,对比于那些没有间隔的产品,就少有逊色了;

3)性价比不高:一样的保障的其他产品还要便宜一些。在使用同等预算甚至是减少预算的情况下,买到的可能是具有更加全面保障的重疾险产品。

购买重疾险都会有个等待期,如果对于等待期还不是很了解的,可以将学姐之前写的科普文阅读一下,希望能给你提供帮助:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

二、重疾险怎么挑

1、保额多少合适

其实,购买重疾险等同于购买保额,因此,投保重疾险保险产品首先需要来考虑的就是保额。即使,重疾险产品里面囊括了很多的疾病种类,但是,保额只就10万元用于治病跟补救经济损失根本就不够的,那么,该份重疾险购买就根本就什么实质性的意义了。

保额若是从保费预算的角度出发的话。通常来说的话,保额提议大家就从30万元开始起步。若是收入挺好的情况下,投保50万元会更合适;要是收入比较高的话,保额也尽量选择的高一些。

2、定期还是终身

保障期限选择保终身还是好一些,在去世之前,可以一直享受保障;要是资金上不是很宽裕的话,选择定期重疾险也很不错,通常是保到退休的时候合适。

推荐大家购买终身重疾险的原因有哪些呢?

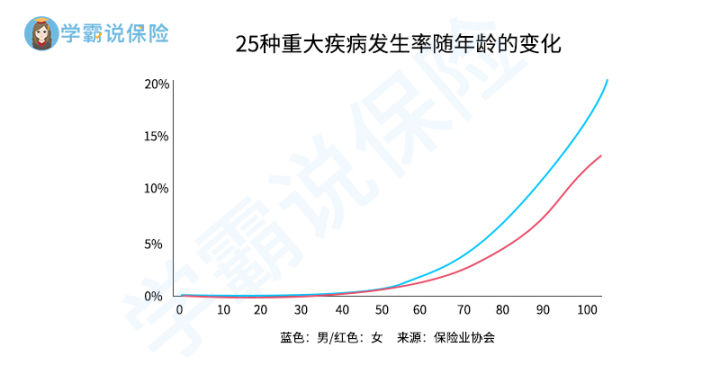

最新数据显示,重大疾病的发病率因为年龄的增长也在不断地变高,70岁就是一个转折点。超过70岁以后患有重疾的可能性就越大。

如果买定期重疾险,保到60岁或70岁,这之前的重疾存在保障,而70岁之后疾病高发阶段反而不设置保障。

尽管定期重疾险的价格较低,投保终身重疾险需要更多保费,但因为它保障时间更长、保障更加充足,长久地看还是划算的。

3、重疾保障怎么看

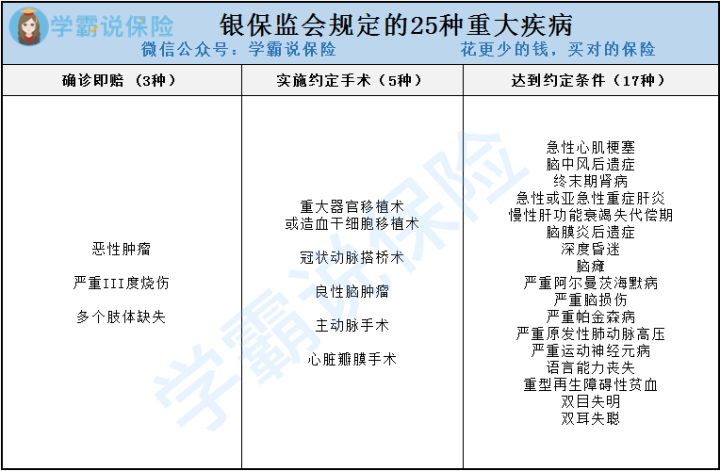

如果想要明确了解一款重疾险的保障全不全面,不是只看保障的疾病数量,还是要看对25种常见重疾有没有提供保障。

有的重疾险产品号称自己可以对100多种疾病进行保障,25种重疾中要是少了任何一个,这款产品本质上是不能够投保的。

需要注意的不光是重疾种类,也需要大家关注的就是重疾险的轻症和中症保障。轻症和中症的统一标准虽说没有确定,但还是有不少的重疾险产品都能够有这样的保障。

4、要不要带身故

能够兼具身故责任的重疾险(储蓄型重疾险),重疾和身故的保额是共用的。可以说,要是重疾已经出过险了,尽管因病离世了,也不可以再一次进行赔付了。

而且储蓄型重疾险有着较高的价格,通常来说:储蓄型重疾险保费>消费型重疾险保费+定期寿险保费。

因此,带身故责任的重疾险大家入手要考虑自身情况再决定。