与其他增额终身寿险相比,信泰如意尊3.0拥有自己独有的特色。

其他公司产品都仅建立一项简单的身故保障,而如意尊3.0不仅拥有身故保障,还增添了一项非常亮眼的保障。

那如意尊3.0增添了多少保障?收益率是怎么样呢?用来养老合适吗?哪些人适合投保呢?我们一起来分析下。

Ps:第一次听说增额终身寿险的朋友,一定要了解清楚这个险种,盲目地把它当做养老险,极易被坑:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、信泰如意尊3.0保障内容详析

我们先来看下如意尊3.0的保障图:

如意尊3.0终身寿险保障图

我们由图可得,相比起同类产品,这款如意尊3.0保险还是很有亮点的。

1、投保年龄高

如意尊3.0最高支持80岁老人投保,而同类型产品基本是60-70岁左右。

这个优势,对于绝大部分中年人来说,不值得一提,但是,对于年龄较大的,60多岁的老年人来说,如意尊3.0这款保险产品还是相当友好了。

目前,我们发现,有很多老年人手中有闲钱,他们想利用手中的这些钱,既能得到一份保障,又能获得稳定的受益,如此一来学姐建议他配置保增额终身寿,不只有保障,还有稳定的收益。

2、缴费期限灵活

如意尊3.0支持6种缴费方式,这样的话,我们就不用焦虑了,可以根据自己的经济情况来自由选择。

如若你的收入时常会有变动,比如那些从事古玩、影视、旅游等行业人群,收入波动很大,那除了可以选趸交之外,还能选择短期缴费。

如若你是普通的上班族,收入也够稳定的,尽量选择这个长期缴费,这样以来就不会因为保费过多的原因而导致对生活产生更大的压力。

3、航空意外保障很贴心

除去基本的身故/全残保障,此款如意尊3.0还囊括了航空意外身故/全残保障。

经常坐飞机旅游的小伙伴都知道,有一个保险叫“航空意外险”,甚至有些人都买过,几十块能获得的保障超百万,实用性还是很强的。

即使飞机的失事率较低,不过还是要未雨绸缪,有保障还是好的,于是这对频繁坐飞机的人来说,保险公司推出的这款如意尊3.0的此项保障真的很到位。

4、有效保额每年递增

有效保额在分红险中很常见,它其实就等于基本保额与累计年度红利保额相加。

从第二保单年度起,如意尊3.0的有效保额是会递增的,而且是按每年3.5%的速度递增,保障时间变长,有效保额自然就会更高,保障力度也就更强,举个例子:

老王买了10万保额,第二年的时候,保额就变成了10万(1+3.5%)=13.5万,第三年就是13.5万(1+3.5%)=18.225万……以此类推

除了这些,如意尊3.0还有很多优势内容,具体我就不展开了,想知道的小伙伴可以看下面的测评文,分析的很详细:

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

总结来看,如意尊3.0的保障力度还是不错的,不论是赔付比例还是基础保障,都做得挺好的。

不过,入手增额终身寿险对于我们来说,还是想在老年有一份保障,所以如意尊3.0值不值得买,还是得看它的收益率高不高!

二、信泰如意尊3.0适合用来养老吗?

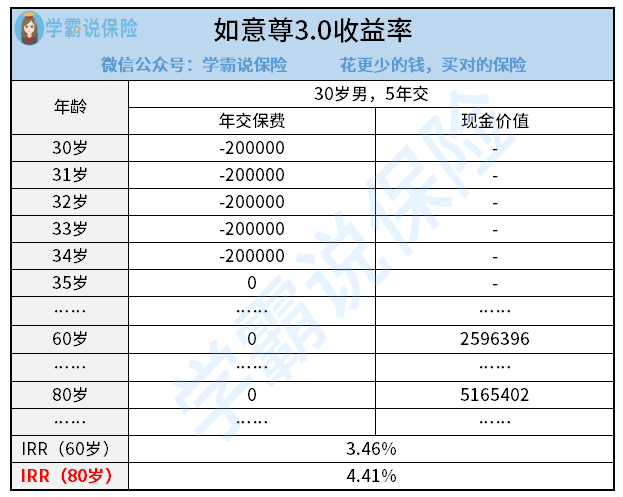

我们举例:30岁的老王,若是他分5年交保费,每年交20万,看看他以后能拿到多少钱、内部收益率有多少:

如意尊3.0终身寿险收益率测算

可以看到,在老王60岁退保时,总共能拿到两百多万的现金价值,这个时候的收益率为3.46%,已经高于市场上的多数产品了。

假如老王在80岁退保,那就可以获得五百多万的现金价值,光收益率就高达4.41%!

综合来看,如意尊3.0的收益率还是不错的,在我们60岁退休的时候,收益率在3.5%左右,已经很高了。

假如你想购买一份增额终身寿险用于养老,那很合适的当属如意尊2.0。

如果这个收益率你还是觉得太低,也可以去了解一下其他理财,就拿岁月有约、岁添福等年金险来说,拥有很高的收益率,可以高达4%:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

最后,如果关于保险你还有什么没弄懂的,学姐将在私聊里为你解答~

以上就是我对 "如意尊3.0寿险利弊端"的图文回答,望采纳!