旧定义重疾险退出市场后,保险公司相继推出了许多新产品。许多人都很苦恼,该怎么选择重疾险产品呢?

关于涉及到了专业区域部分,学姐接下来会一一为你们做出解答。时间紧迫,可以看这边:

一、重大疾病保险有什么好处?

1.一次性赔付全额赔偿金能不能一次性获得一笔赔偿,还是要看是否在确诊合同规定的重疾,达到理赔条件。对比有些朋友来说,只买了医保的话只能按比例报销一定费用,重疾险能一次性拿到全款赔偿,针不戳!

2.补偿家庭开销

此外,重疾险的赔偿金是想怎么用就怎么用,不限用途的。如果受了得到重疾的影响,导致无法继续工作,也就是正常收入无法得到保障。那么,所需要的费用,除了基本的医疗费用可以使用赔偿金之外,而且也可以用于偿还房贷、车贷,或者解决孩子的教育上学问题。

3.给患者足够的底气

拥有足够的赔偿金,患者就有可能服用一些更加高效高价药,有可能也是一些不在医保报销范围内的。加快康复进度。在之后长期的面对病魔时间内,能够拥有绝对的底气。

综上所述,我们可以看出,购买一份重疾险不仅是自己可以得到保障,也可以让家人放心。那么,对于保费较低保障全面的重疾险在市场上还有哪些呢?我特地查阅了官网的信息,把性价比较高的重疾险给大家找了出来,通过多层严格筛选,最后我选了下面三款重疾险来为大家一一介绍。

二、有哪些高性价比的重疾险可以入手?

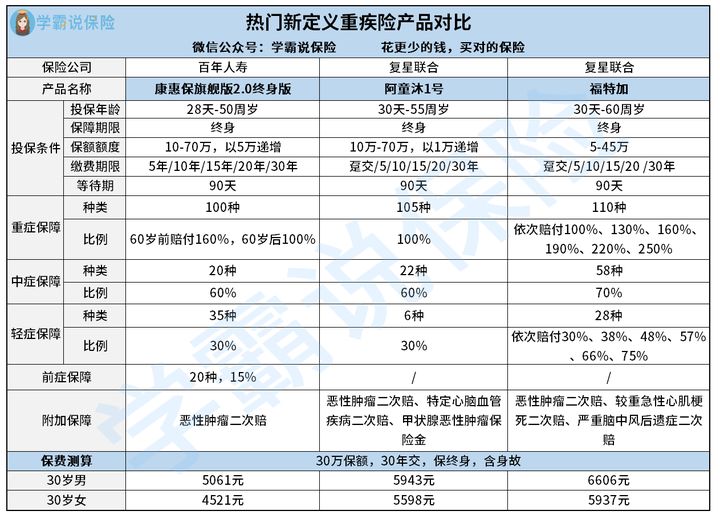

不多说,大家看看下面高性价比重疾险的推荐图:

高性价比重疾险的推荐图

不知道关键?没事,学姐从专业的角度针对性整理了它们各自的亮点,做出了几套方案。

1. 如果追求独特的前症保障,推荐入手康惠保旗舰版2.0

前症指的是比轻症还要轻的症状,能更早的预防演变成重疾的关键点。在遇到病症轻微的时候,触发理赔的概率会更大,所以一般重疾险产品很少会将前症纳入保障。康惠保旗舰版2.0没有让众人的期待落空,实现了前症保障,把重疾病症的整个发展阶段都贯通了,给予了消费者无微不至的保障。

不仅有前症保障,康惠保旗舰版2.0的亮点还有不少呢,想再好好了解一下的快来这儿看看吧:

2. 如果追求灵活的可选保障,推荐入手阿童沐1号

一款值得购买的重疾险,基本保障齐全是必须的,此外还应涵盖多种多样的可选保障。我们可以在阿童沐1号的附加保障里看到:恶性肿瘤二次赔、特定心脑血管疾病二次赔、甲状腺恶性肿瘤保险金,并且这些保障没有强制捆绑,被保人是否选购是根据需求来的,非常灵活。大家很清楚,很多打工人因为工作的原因,养成了很多不好的生活习惯,在这其中情况下患病的机率会很大。所以,客户因为阿童沐1号灵活的可选获得了选择更多保障的机会。

{那么,看似这么优秀的阿童沐1号,有没有其他更吸引人的地方?看一看这篇测评文,就可以进一步掌握了:

3. 如果追求保障的赔付力度,推荐入手福特加

能从图上得知,福特加的重疾赔付提供6次赔付机会,并且随着次数增加赔付比例也相应增加,最高可高达250%;轻症赔偿的比例可以高达75%,而且它有6次赔偿次数。大家要知道,疾病是有可能再度发作的,没有人能知道它具体会发生几次。因此,一个重疾险要是赔付次数越多、比例越高,意味着它更有能力保障消费者,对消费者会比较好。在保障力度方面,福特加做得相当不错。

至于福特加能否闭眼入手,学姐劝大家奉劝大家稍等一下,保险终究是一款定制性产品,大家了解透彻了再来决定比较好:

面临如今重疾险产品的不断更新,大家更要多多辨别,根据自己的实际情况来考虑。如果想投取一些购买小技巧,学姐这边整理了一套秘诀,大家可要注意看啦!

以上就是我对 "重大疾病保险类别应该选哪个"的图文回答,望采纳!