平安人寿的智能星是专为小孩子提供保障的万能险,智能星的主险是年金险,附加终身重疾险、意外险、意外医疗险以及寿险;

首先!万万不推荐万能险!缘由我在互联网保险周刊上发表的文章 《万能险是万能还是坑?》baoxian.2239.com

《万能险是万能还是坑?》baoxian.2239.com

下面我会围绕智能星产品如何、能得到的收益多少以及值不值得买展开。

一、产品测评|平安智能星怎么样?

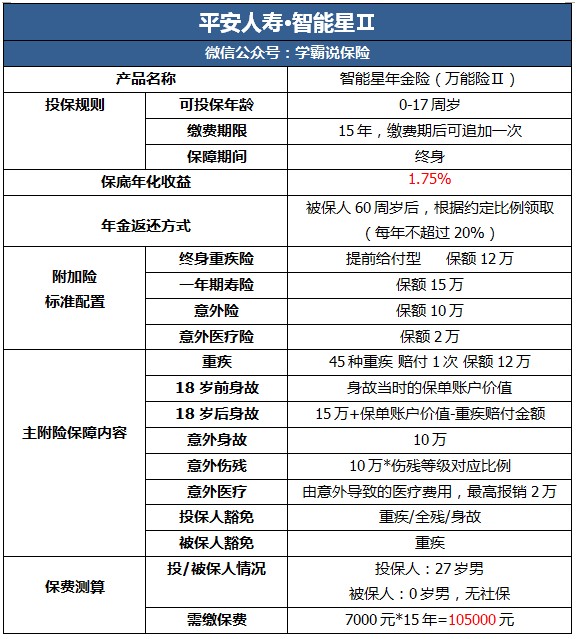

我给大家讲讲智能星的保障内容:

图中我们可以看到智能星这款产品最大的优势是:

可灵活领取账户价值。简单来说,大家可以根据自己的选择来领取使用保单账户的价值,就可以当作教育金,也可视为创业基金、婚嫁支出。一般情况下,大多数的年金险都是不可以随意领取的,这点优势确实满吸引人的。

不过,智能星这款产品的缺陷也是值得注意的:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家不妨看看下图,是有关智能星附加险保障内容存在的问题:

暂且不说智能星终身重疾险保额太低,寿险保障放在小孩子保险中是很不合理的,因为寿险是为一个家庭的经济支柱添置的,小孩子配置寿险的作用不大;大家要知道,要想治疗一场重疾,费用平均是在30万的,要是如同智能星一样的保额,肯定是不足的。要是因这款产品附带多种基本保障险而打算入手的家长,赶紧看清楚了。

(2) 没有轻症保障。

大伙儿要了解,轻症的保障概念是由重疾衍生出来的,如果轻症没有治疗彻底,轻症很有可能演变为重疾, 假设一款保险的轻症保障很全面,让消费者用理赔的钱把病彻彻底底地治疗好,患重疾的概率肯定就会下降;

所以我一直建议,购买重疾险前要考虑是否设置轻症保障。现在市面上高性价比的重疾险都设有轻症保障,而智能星却没有,这个不足确实比较致命。

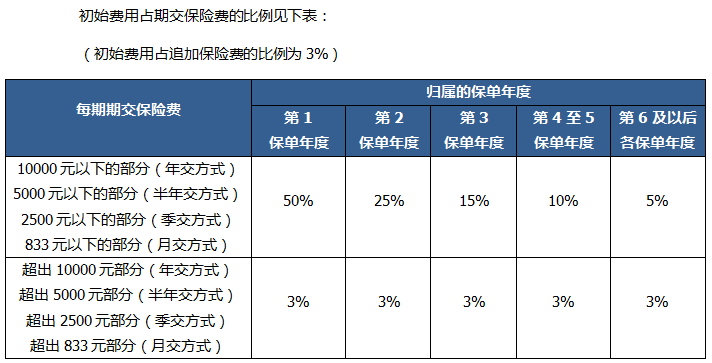

2.分红收益低。大家先看看以下智能星收益表格:

上图讲述的初始费用,是保险公司给我们提供服务后在保费里要扣掉的一项管理费用;除了初始费用,还要扣除保障成本;那么我来为大家算算剩下进入万能账户的钱有多少:

拿27岁男性为0岁男宝宝投保7000元保费作为例子,首年放置于账户里的,用于产生收益的本金有:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费经过层层筛减后,进入账户的本金只剩2000块左右;

不仅仅是这样,智能星这款保险的保底利率为1.75%,支付宝的余额宝都快2%了,以1.75%的保底利率计算后的分红收益实在太低。保底利率已经是比平均市场利率水平还要低了,还需要在保费里扣除较多的管理费用, 实属是个坑啊!

智能星更多缺点,为了节省时间,就不在这边继续展开;还想继续了解还有什么不足的,不妨看看:《想买「平安智能星」的,请三思!》baoxian.2239.com

二、购买平安智能星能领到多少钱?

我们用保费7000元为例子,计算首年的保底收益,再减去首年的管理费用,扣除完再与智能星保底利率相乘:(7000-3500-1467)*1.75%=35.58,最终这个价格就是大家第一年拿到的保底利益。

如果靠这部分钱和这点利率去理财,为孩子以后所需基金所准备的家长们,或许要清醒点了。

三、平安智能星是否值得购买?

我并不建议各位购买这款智能星给自己的孩子;看似保障十全,但是却很多缺陷。

我清楚各位家长想要把最好的都给小孩,能保障又可以理财的产品确实吸引人,但我想说的是,就算是一款万能险,它很难达到两全其美,就算名为“万能险”,也并不万事都能;所以我建议各位家长别太着急,先把基础型保障做全,再考虑理财也不迟;

小孩子患病不可怕,可怕的是保障做不足;最后我给各位分享一份关于热门的小孩重疾险盘点,大家可以来对比:《重磅上线!国内热门十款小孩重疾险盘点!》baoxian.2239.com

以上就是我对 "平安智智能星产品"的图文回答,望采纳!