银保监在10月22日公布了一则互联网保险管理新规。如今受新规影响,大部分在售的互联网保险产品都将在12月31日前陆续下架。

现在中荷人寿先行一步,对目前正在销售的所有互联网保险产品将于12月30日下架的声明进行了发表。

谈到中荷人寿保险,我们必须谈谈他的明星产品——中荷简爱定期人寿保险。下面学姐再带大家深入了解一下中荷简爱这款产品,看看是否值得赶这停售的末班车。

假设有想快速了解这款产品的朋友,马上把这篇测评看一下:

《中荷简爱定期寿险好不好?看完这个缺陷你就知道了》baoxian.2239.com

《中荷简爱定期寿险好不好?看完这个缺陷你就知道了》baoxian.2239.com

像之前一样,我们先对中荷简爱定期寿险的产品图进行了解,简单把这款产品领略一下:

中荷简爱定期寿险

中荷简爱属于定期寿险一类,所以保障内容特别简单的,仅有“身故/全残保障”这项。然而在投保条件与保单保全方面,所以寿险可就没这样简单了。

一、投保条件1、投保年龄

中荷简爱定期寿险支持18周岁至50周岁的人投保。那么,小孩子和50周岁以上的中老年人不在中荷简爱定期寿险投保条件以内。

不过还有一件事,我很有必要提醒一下打算给孩子购买寿险的家长。相对小孩子而言,买寿险产品不是一个十分明智的选择。

因为寿险和中荷简爱没有本质上的区别,保险责任主要为“身故或全残保障”。可以理解为,只有被保人身故或者全残时才能拿到保险金的赔付,为后人提供方便。适宜于已经担负一定家庭经济责任的人群投保。

再者,保险法对以未成年人为被保险人的寿险合同是有保额限制的。

倘若要为孩子选择保险,那不如熟悉一下下面这篇文章里的产品:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

2、承保职业类别

由于寿险就是主要用于保障被保险人的生命为保险前提的保险,因此,对被保险人所属的职业类别是有限制的。

在承保职业范围方面,中荷简爱有1~4类,用它和承保1~6类职业的寿险产品相对比,相对来说职业限制比较严格。

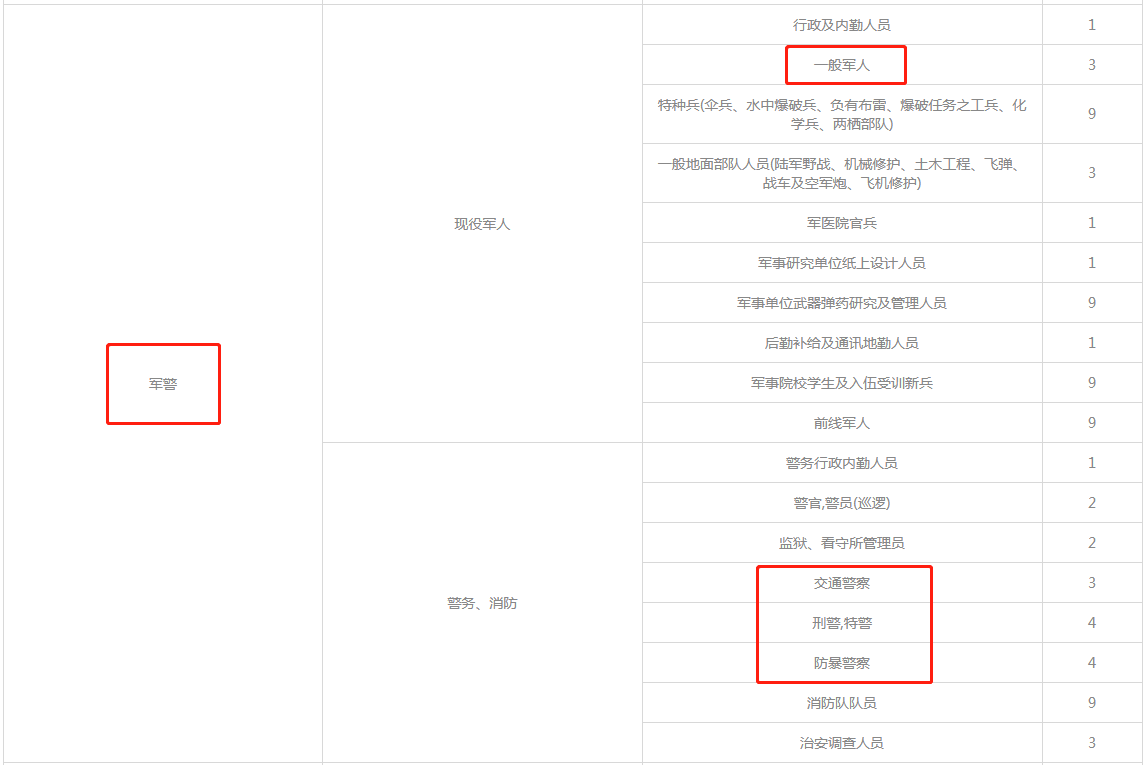

然而,学姐去了解了中荷简爱的职业类别分类,发现其实有很多职业都囊括在了中荷简爱的承保范围内,像职业危险程度较高的军警人员中的一般军人、交通警察、刑警、特警和防爆警察等也还是在承保的职业范围内。

中荷简爱定期寿险承保职业类别节选

3、投保保险金额限制

保险公司对于定期寿险产品,目前都会遵循被保险人所处地域和投保时的年龄,并且还设置几档不同的投保限额。

中荷简爱定期寿险在这方面还是比较友好的,只分为了“一类城市”和“二类城市”两档。

对“北京、上海、广州、深圳、杭州、南京、苏州、宁波、成都、武汉、重庆、厦门”这些一类城市的被保险人,给他们300万的投保限额。

对除一类城市以外的城市(二类城市)的被保险人,予以他们200万的投保限额。

然而对于在41周岁~50周岁年龄区间内投保的被保险人,只要属于长期居住一类城市的话,则最高投保不超过200万,常年居住于二类城市则最多只能投保150万。

不知道保额怎么选,究竟选择多少的保额的朋友,可以看看下面这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

接下来,就带大家瞅一瞅中荷简爱两项非常重要的保单保全服务。

二、保单保全1、加保

事实上买保险做到保额一步到位买到够非常难,可能有一些客观因素,投保时受阻于当时的经济状况不佳,无法入手;在投保后又难免会受到通货膨胀、医疗膨胀等的影响,导致保障缩水。

因此有了“加保”这项保单保全服务就可以很好地解决上面提到的问题了。

加保,很好理解就是增加保险金额。

以标准体状态(即符合健康告知正常投保的人群)投保中荷简爱定期寿险,当保单具有法律效力后2年后至5年内,并且年龄小于45周岁,要是觉得保额比较少,想将身价保障进行提高的话,那么便可向保险公司提出增加保额的申请。

关于增加的保额方面的计算方式则是按被保险人投保时的年龄!要知道寿险产品的保险费率是随着年龄的增加而增加的,因此,年龄更高,保费更贵。

2、可转为终身寿

在投保中荷简爱定期寿险后的第2个保单周年日至第10个保单周年日之间,保险公司按照标准体系承保的被保险人,在每个保单周年日的前30天内都可以向保险公司申请转换为终身寿险产品。

中荷简爱定期寿险“可转为终身寿”的这项设置,就很好的转移了被保险人在投保之后,觉得保险期间短了一些;或许是后悔投保定期寿,想买保障更加全面的终身寿的这些问题。

其中除了中荷简爱定期寿险以外的,对于整个寿险市场来说,还有不少表现不错的产品,都被学姐给整理出来了:

总的来说,中荷简爱定期寿险的表现还是比较突出的,除了投保年龄门槛比较高,只承保18周岁至50周岁人群投保这一缺点外,其他的方面还算可以。再者,还有提供加保、转换为终身寿等保单保全服务,对于这款产品而言,保障灵活了许多。

另外,需要注意的是,定期寿险从开始至今就从来没有收益高低一说。要判断产品的性价比如何需要根据产品的保险杠杆性来看。而在杠杆性方面,中荷简爱定期寿险是很强的,30岁投保100万的保额的女性,分30年交,保至70周岁,每年只需1560元。

文章结束前,再给大家强调一下,朋友如果想买中荷简爱定期寿险可要快点上车啦,这款产品也将在2021年12月30日下架。

以上就是我对 "中荷简爱定期寿险怎么赔付"的图文回答,望采纳!