近来中邮保险比较积极,好几款新品都纷纷展示出来了。

不少的朋友对其中有一款名为中邮年年好邮福安康两全险的保险产品很满意,一上线就关注了。

都说作为养老规划很划算。而且保障身价也是可以的,想让学姐做个全面测评的伙伴们不在少数。

学姐今天就来给大伙解决问题,进行一期测评。

测评肯定是越完善越好的,想对这款产品以及其收益情况了解的更透彻一些的话,激活下方链接就行了:

《中邮年年好邮福安康两全险重磅出击!买前这些点必看!》baoxian.2239.com

《中邮年年好邮福安康两全险重磅出击!买前这些点必看!》baoxian.2239.com

一、中邮年年好邮福安康两全险怎么样?

老规矩,先来看看中邮年年好邮福安康两全险的保障形态图:

从上图中完全可以发现到,属于一款保障定期的两全险,其保障期限具体设定了保至70/75/80周岁等选项,被保人可以根据实际情况来选择。

并且,其所支持的最长缴费期限为20年,在同类产品中还算是比较出色的,对于预算不多的人群而言比较人性化。

其仅设置了90天的等待期,从而可以让投保人更迅速地得到保障。

但是想投保这款产品的话,还是要先掌握下面这几点情况:

1、投保年龄范围较窄

中邮年年好邮福安康两全险的承保对象涵盖出生满30天-60周岁的人群。

不过,现如今市场上好多同类产品最高投保年龄设定为了70周岁,中邮年年好邮福安康两全险最高仅支持60周岁人群投保。

因此,虽说网传作为养老规划很不错,然而,它的投保年龄方面对于高龄人群来说,并不是特别友好。

2、免责条款较多

免责条款简单而言就是指保险公司根本不需要承担理赔责任的条款。

若是说被保人发生了保险事故的情况,完全满足免责条款里面提前所规定好的状况时,保险公司就压根不会支付保险金了。

因此,免责条款越少,对于被保人而言越有利。

其他比较好的同类产品,一般而言只就会设定免责条款3条,不过,中邮年年好邮福安康两全险里面具体规定了免责条款是7条。这使得理赔的几率在一定程度上降低了。

关于这点,中邮年年好邮福安康两全险就有些许诚意不够了。

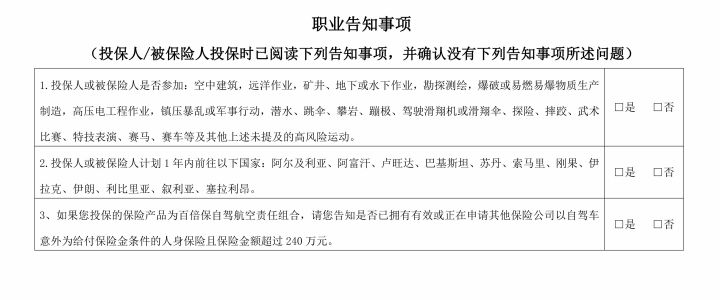

3、有职业告知

如果被保人入手没多久就不幸出险了,有些不利于保险公司。

因为保费进入保险公司账户没多长时间,还没利用这笔保费为公司创造出什么收益,就需要提供赔偿金给被保人。

反之,如果被保人在世的时间越久,于保险公司而言就越有好处。

但是,要是被保人所干的工作或是说爱好有非常大的风险性,那么出险的可能性也会大一些。

要是这样的话,保险公司的经营风险也就大了不少。

因此,在投保之前,中邮年年好邮福安康两全险专门设置了职业告知,告知内容如图所示:

由图可知,主要从事着以上高风险职业或者说特别喜欢以上高风险运动的人群,是有可能无法成功配置该产品的。

由此可见,要是不达到健康告知的要求,也是无法投保该产品的,假设有小伙伴身体存在一些小毛病,可以瞧一瞧以下健康告知技巧,健康告知可以更顺利地通过:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

二、中邮年年好邮福安康两全险值得入手吗?

总的说起来,中邮年年好邮福安康两全险设置的免责条款比较多,投保年龄范围不够广,并不能算上是一款出色两全险。

另外这款两全险设置了职业告知,从事高风险职业或喜爱高风险运动的人群可能会达不到投保条件。

如果想用来当作养老金,学姐觉得这几款保障出色且收益较高增额终身寿险会更合适:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "中邮年年好邮福安康两全险是真的假的?现金价值高不高?"的图文回答,望采纳!