鲲鹏一号重疾险一个多月以来,一直维持着上线时的热度,很多网友都希望学姐做一期鲲鹏一号重疾险的产品测评,学姐对大家有呼必应,今天就满足大家的要求,对鲲鹏一号重疾险来一波深度分析跟点评吧~

想知道鲲鹏一号重疾险在当今重疾险市场中的地位如何?看这份测评就了解了: 《135款热门重疾险中鲲鹏一号的优势说明》baoxian.2239.com

《135款热门重疾险中鲲鹏一号的优势说明》baoxian.2239.com

本文重点:

鲲鹏一号重疾险有哪些亮点?

鲲鹏一号重疾险值得投保吗?

一、鲲鹏一号重疾险有哪些亮点?

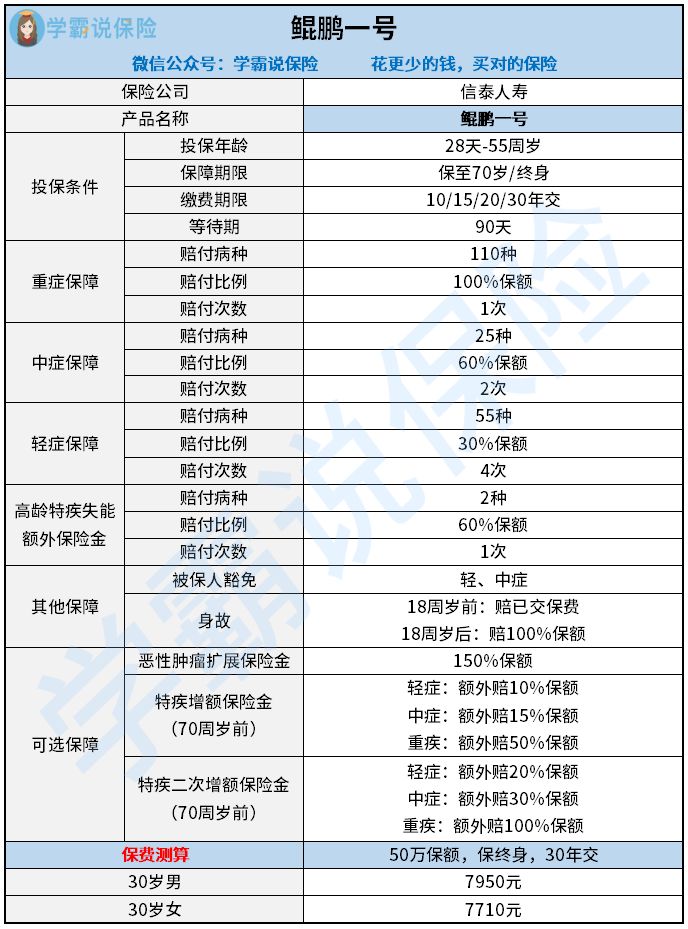

照例来说,大家先看看这个鲲鹏一号重疾险的产品测评图吧:

从上图我们可以得知,鲲鹏一号重疾险在保障内容和保障力度方面是下了功夫的。话不多说,我们一起看下鲲鹏一号重疾险有什么突出的地方吧~

亮点一:鲲鹏一号投保条件宽松

出生满28天-55岁都可以选择鲲鹏一号进行投保,自己选择保至70岁或者终身,根据不同的情况被保人可以做出符合自身的选择。对于缴费期限的话,鲲鹏一号有最长为30年的缴费期限,缴费期限越长每年负担的保费就越少,和那些缴费期限只有20年的重疾险一比较,鲲鹏一号人情味还是更浓一些。

鲲鹏一号仅有90天的等待期限,如此短的等待期可以让被保人尽早地享受到保障,与很多等待期在180天的产品比的话,鲲鹏一号是站在被保人这边想问题的,确实值得夸一夸!

不清楚在等待期内出险的后果是什么的话,这篇干货可以供大家参考:《保险公司到底赔不赔等待期内出的险?不懂的话会有损失!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

鲲鹏一号在重疾方面保障的疾病是110种,赔付比例是100%保额,赔付次数是1次。相比市面上同类型产品,鲲鹏一号处在中上游阶段。

对于中症,共有25种疾病属于鲲鹏一号的保障范畴,赔付比例达60%保额,赔付次数为2次。中症是比重疾轻一些的病症,如果得到有效治疗,就可以防止它转化成重疾。当下市面上许多重疾险中都是没有包含中症保障的,就算是包括了中症保障,赔付的比例仅有50%,但是鲲鹏一号的中症能多赔10%,假如以50万保额计算,鲲鹏一号能多赔付5万元,真是出类拔萃。

从轻症方面看,鲲鹏一号可以保55种疾病,且赔付比例达到30%保额,一共赔付4次。重疾新规颁布后,银保监会规定重疾险轻症赔付比例不得超过30%,鲲鹏一号轻症赔付比例达到了最高值,实实在在地为被保人争取保障最大化。

鲲鹏一号还含有豁免责任,也就是说被保人患上轻中症即可豁免后续保费,保险合同有效性不变。买保险时要不要附加豁免责任呢?这是一个很让人纠结的问题,对于这方面不了解的话,我建议大家仔细看一下这篇文章:《买保险的时候值不值得选保险豁免呢?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

对于严重阿尔茨海默病跟严重原发性帕金森病这两种疾病,鲲鹏一号有相关规定,假如60周岁后确诊,可得到60%保额的额外赔并且可以跟重疾保额叠加赔付,相当于直接一次性给付160%保额,这真是老年群体的福音啊。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:间隔期最多3年,可赔付150%保额;

2、特定疾病增额保险金:如果轻症、中症、重疾疾病在70周岁之前被诊断出来,那么可分别获得10%、15%、50%保额的额外赔偿;

3、特定疾病二次增额保险金:要是轻症、中症、重疾疾病在70周岁之前被检查出来,那么保险公司会在之前的保额上,分别再额外赔付20%、30%、100%;

被保人根据实际情况自己选择附加可选责任,能获得更全方位的保障。

二、鲲鹏一号重疾险值得投保吗?

阅读了学姐对鲲鹏一号重疾险的测评,大家一定对鲲鹏一号的重疾险有了整体上的认知。鲲鹏一号重疾险不仅囊括了重疾、轻症和中症保障,还针对高龄群体的真实需求提供了高龄疾病额外赔保障,还拥有丰富实用的可选责任。

总之,选择鲲鹏一号重疾险是个十分不错的选择。不过小伙伴们购买鲲鹏一号重疾险也不急着这一时,有些必要的步骤我们还是要了解的学姐在这里就不跟你们多唠了,有意向投保的朋友可以看看这篇干货文:《鲲鹏1号重疾险这三点至关重要!没了解清楚千万别瞎买!》baoxian.2239.com

以上就是我对 "信泰人寿鲲鹏一号重疾险带不带责任"的图文回答,望采纳!