同方和中德安联都是中外合资的寿险公司,于是很多小伙伴来问学姐:

同方和中德安联哪个更好一些呢?哪家的产品更值得入手呢?

今天,学姐就来评测下给大家对比下这两家保险公司!

在看对比之前,我们需要做这样一件事情,先看看辨别保险公司好与坏的攻略:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、同方和中德安联实力较量!

首先,学姐稍微的讲解一些关于同方全球和中德安联的背景:

>>同方全球

同方全球人寿成立于2003年,股东之一——同方股份有限公司,是清华大学出资建立的中国高科技上市企业。

而另一股东则是是历年位列《财富》世界500强的荷兰全球人寿保险集团。

同方全球人寿由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成。

目前,同方全球人寿的注册资本为24亿元,资产规模超过170亿元,目前已经在多个省市设立了40多家分支机构,其中省级分公司13家。

同方全球的产品学姐还是测试了很多的,大家要是想了解更多,那可以点击下文去看看:

《同方全球人寿怎么样,有哪些产品?》baoxian.2239.com

>>中德安联

中德安联是在华组建的首家欧洲合资寿险公司,股东分别为安联(中国)保险控股有限公司和中国中信信托有限责任公司。

中国中信信托有限责任公司,则是经国家金融监管部门批准设立的全国性金融机构。

其中,安联中国控股由德国安联集团独资建立,是中国首家获批的外资独资保险控股公司。

中德安联于1999 年1 月25 日在上海正式开业 。截至2018年12月31日,注册资本为20亿元人民币。

看到这里,大家应该不难发现,同方和中德安联的背景实力是比较势均力敌的。

不过,学姐猜测,大家比较这类合资公司的时候,最关注的还是保险公司在赔付方面的实力厉不厉害吧!

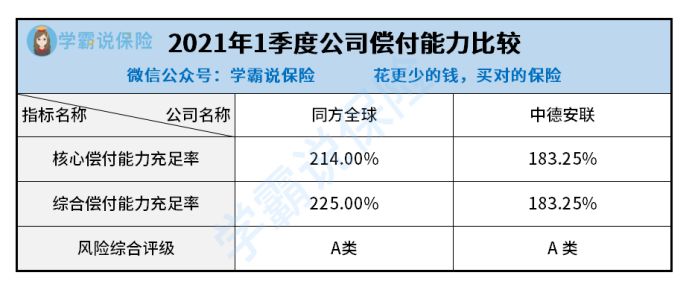

到这里,学姐有必要给大家讲一个新词汇:偿付能力充足率。

从保险公司的偿付能力是可以看出它的债务偿还能力的。根据银保监会的规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,便是合格的。

那么,到底同方和中德安联都有多少的偿付能力充足率呢?别着急,它们的最新偿付能力充足率学姐已经帮大家整理好了,详情看下方表格:

从图中我们可以发现,同方全球和中德安联的偿付能力充足率都达到了合格线,而且风险综合评级都为A,毫无疑问它们都很优秀!

这两家公司的背景实力都一样强,而且在偿付能力方面也是旗鼓相当,那么同方和中德安联的热门重疾险我们现在就来比较一下吧,看看最后哪一个能获得更多的掌声!

二、同方和中德安联热门重疾险PK!

学姐想要做一个对比,挑选了同方和中德安联两款重疾险,这两款热门重疾险分别为同方全球凡尔赛1号和成人重疾险(5年期)。

它们的保障内容学姐也整理出来了,如下:

紧接着这两款重疾险学姐就逐个击破。

>>凡尔赛1号重疾险

凡尔赛1号重疾险在保障方面做得非常全面,而且经济实惠。

凡尔赛1号的赔付力度很强,它规定,在60岁前患首次轻症/中症/重疾,可以获得额外赔付。

而且,重疾额外赔付的比例高达80%!买了保额50万,保额的80%就是40万,不能不说,在重疾险赔付力度上,凡尔赛1号做得是巨厉害!

而且对于赔付次数上,凡尔赛1号特别对于中轻症保障是共享赔付次数的,赔付次数加一起五次是最多的,不超过五次就行。

而大多数的重疾险产品对于中症和轻症的赔付次数上基本都是固定的,相比起来,凡尔赛1号重疾险会比较灵活。

凡尔赛1号重疾险的优点多的数不过来,比如恶性肿瘤三次赔等,因篇幅限制,想对这款产品有更沉层次了解的伙伴建议点击下方文章进行查看:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

>>成人重疾险(5年期)

相比凡尔赛1号,成人重疾险的保障非常逊色。

成人重疾险只有重疾保障,缺少了轻症和中症保障。

我们要知道的是,论病情的严重性,轻症和中症远远比不上重疾。

可是成人重疾险居然不给保障,这也就意味着我们更难拿到理赔,理赔门槛大大提升了!

而且成人重疾险的重疾保额,30万就已经是最高了,这么低的保额,对于很多人来说都是有点不够的。

因为人一但得了重疾,至少也有三五年不能工作赚钱,我们只有买高点保额,才能放心。

学姐在测试的时候发现了成人重疾险有一个很大的不足,身故保障差点意思。

不管疾病还是意外身故,选择什么版本,成人重疾险都只赔偿5万元!

这样低的赔付,实在让人无语!

成人重疾险只能保证大家续保5年,因为它是短期重疾险,如果我们的身体状况不再符合五年前的标准,那就很难续费,断保的风险非常大。

介绍到这里,大家肯定已经对这个现实不陌生了:因为成人重疾险保障不全面,所以保费用较低。

如果你比较看重保障力度的话,凡尔赛1号显然是更好的选择。

同方全球获得了这一局产品pk的胜利。

当然了,好的重疾险还是有很多的,不只是凡尔赛1号,想多认识几款优秀产品的各位小伙伴,那就来下面的文章中找答案吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "中德安联比较同方人寿哪家的产品更值得买"的图文回答,望采纳!