童佳倍2021重疾险的缺点有:1、重疾赔付比例没有递增。2、疾病分组有猫腻。

90后的夫妻小宇与小美,本是年富力强的年纪,二人却都患上了肺癌。

学姐看了这个新闻,感到很震惊!早期,他们总是感到身体无力,本来以为是太累导致的,所以没在意。

可是渐渐的小宇不但眼睛、皮肤开始发黄,而且身体也迅速的消瘦。而小美经常食物不振,胃口不佳,然后二人去医院,经过检查才知道自己患了肝癌。

两人原本美好的生活,因为肝癌而陷入痛苦,如果此时夫妻二人都买了重疾险,也许事情仍然会有转机!

今天正好借此机会,学姐好好和大家分析一下百年人寿旗下的童佳倍2021重疾险,如果有朋友还没有配置重疾险,赶快看看吧!

开始之前,大家不妨看一下童佳倍2021重疾险与热门重疾险的对比:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、童佳倍2021重疾险的保障内容大公开!

还是老样子,大伙先来瞄一眼童佳倍2021重疾险的产品图吧:

童佳倍2021重疾险是一款拥有前症保障,且重疾多次赔付型终身重疾险,据传这一款产品还能够提供住院关爱津贴给60岁后的老年群体。

这么一看,童佳倍2021重疾险的保障内容算是蛮周到的?我不敢妄下结论,想清楚答案?可以继续看下文。

1、重疾险保障力度差

这一款童佳倍2021重疾险产品作为一款可以多次赔偿型重疾险,赔付一次时间间隔很长足足180天不要小看这180天,有些时候180天足够发生很多事情,而且还只能赔付5次,在基本保额方面,赔付比例只有100%。学姐认为这的确能够骗过很多不懂的人!

要知道,现在市面上优秀的重疾险的重疾赔付比例依次递增,递增幅度为20%。也就是说,如果赔付次数为5次的话,那么最高可得到的赔付是基本保额的180%。

和信泰人寿旗下的如意金葫芦初现版重疾险一样,这个产品的重疾险赔付次数最高能够达到6次。另外在没有到60岁之前,一旦首次确诊重疾,就能获得额外80%保额。

是不是难以相信信泰人寿出手如此阔绰,对如意金葫芦初现版感兴趣的话,赶紧戳:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

假如同样投保金额都是50万的话,万一在60岁之前就确诊重疾,童佳倍2021重疾险能够赔付的最高额度只有50万,但是如意金葫芦初现版,其最高赔付额为90万元。

这一对比才知道,童佳倍2021重疾险劣势很明显!

2、重疾分组不合理

重疾分组,也就是将童佳倍2021重疾险的所有重疾分在不同的几组,每组疾病里面能够理赔的名额只有一个,不在一个组的疾病才可以多次赔付。

童佳倍2021,其本身就是一款多次赔付型的重疾险,这样人们最关注的问题就是重疾分组是否合理!

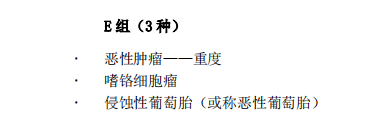

在学姐深扒童佳倍2021重疾险的产品条款发现,这款产品的重疾险分组很显然算不上合理,请看下图:

童佳倍2021重疾险的分组没有把恶性肿瘤单独划分出来。

终究,想要把多次理赔的概率提升一些,那就要想办法让同一组内重疾的发生概率低一点。

我们知道了,童佳倍2021重疾险做不到这点,而是这种情况降低了被保人的理赔概率,使得被保险人应当得到理赔受挫!

很多人开始纠结,是要购入重疾分组或者是不分组的重疾险好呐?不妨先瞅瞅下文吧:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

3、投保年龄范围不广泛

童佳倍2021重疾险的投保年龄为出生满28天—59周岁,60周岁的人就无法选择投保了,真是有待改进!

人所共知,市场上卓越的重疾险的投保年纪最高是65岁,可是童佳倍2021重疾险直接将59—65周岁人群排除在外。

故而,超59周岁的老年人就与童佳倍2021重疾险无缘了!

不过,好在这里有学姐为大家做出的测评,可以帮大家避雷。可恶的是,经过学姐深入分析后,童佳倍2021重疾险不只是对老年人不友善,还隐藏着不被人知道的猫腻都被发现了。

二、以为童佳倍2021重疾险是王者,没想到...

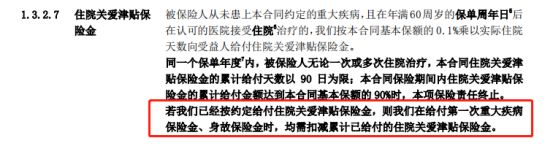

童佳倍2021重疾险的重疾保额包括了住院关爱津贴。

根据童佳倍2021重疾险的约定,基本保额的0.1*实际住院条数这个依据是用在60周岁后住院的这个情况上的。

假如说童佳倍2021重疾险是在付给了住院关爱津贴之后,重疾险保险金和身故保险金在第1次赔付时,已经领取的住院关爱津贴保险金就需要扣除掉。

觉得不相信,产品条款的规定看一下之后就明白了:

本以为是王者,学姐真没想到是青铜!

庆幸的是,童佳倍2021重疾险还是有一个亮点,不然的话根本就无法跟其他产品竞争:

《百年「童佳倍2021重疾险」值得买?隐藏的猫腻可真不少!》baoxian.2239.com

三、学姐总结

一言以蔽之,虽说百年人寿旗下的重疾险性价比独树一帜,例如百万人寿的康惠保系列说人尽皆知也不过分。

但百年人寿旗下所有优秀重疾险的水平被童佳倍2021重疾险拖了后腿,即便这个产品的亮点是前症保障,住院关爱津贴保险金等。

但是也有不那么完美的地方,这些缺陷问题主要是:保障力度差、分布不合理、住院关爱浸提保险金占用重疾险等等。

讲到这里,真是让人伤心,学姐认为不应该购买!