很多消费者给了负面的评价:“友邦保险说话不算数”,“友邦的重疾险贵而且没什么作用”。对于这种类型的话们已经司空见惯了。

难道友邦真的有这么差吗?学姐已经忍不住了,今天必须要给大家详细剖析一下!

为了让大家以快先睹,在这里附上之前写的一篇测评友邦保险公司的文章:

《「友邦保险」不太好?究竟是不是事实呢?》baoxian.2239.com

《「友邦保险」不太好?究竟是不是事实呢?》baoxian.2239.com

一、友邦保险公司怎么样?

评判友邦这家保险公司是好是坏的关键是因素是:公司实力和偿付能力,学姐现在就从下面两个方面来分析友邦到底好不好!

1. 公司实力

1992年在中国香港,友邦保险控股有限公司集团总部成立了,是首批拥有保险牌照的外资机构。中国大陆、中国香港、中国台湾等地拥有全资的分公司及附属公司都属于亚太区的17个市场。

其次,2019年7月,友邦保险有限公司位列388位在当年的《财富》世界500强。在2020年5月13日,友邦保险位于2020年福布斯全球企业2000强榜中,排行第66位。如果是一家骗子公司,它又怎么会有如此强大的背景与实力呢?

2. 偿付能力

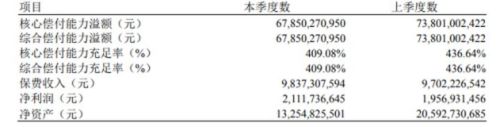

偿付能力是评估一家保险公司遇到危机时,它是否有充足的资金来支付客户理赔费的能力。一家公司的偿付能力通常由核心偿付能力充足率与综合偿付能力充足率决定。保险公司高质量资本的充足状况通常使用核心偿付能力充足率衡量。保险公司资本的总体充足状况一般由综合偿付能力充足率决定。

只要核心偿付能力充足率>50%,综合偿付能力充足率>100%,就达到了国家银保监会的标准。友邦保险公司的偿付能力如下图所示:

友邦保险对外界公布了其2020年第4季度综合偿付能力充足率和核心偿付能力充足率均为409.08%这一重要信息。对于一家保险公司来说,偿付能力也不是越高越好,如果它的偿付能力比较强,一方面可能是这家公司新开业,另一方面可能是资金运转不周。因此,不能仅看偿付能力,它只是作为一个参考。

由上可知,大家不用担心友邦赔不起,更不需要担心会破产倒闭。再说了,破产倒闭的几率基本发生不了,如果真的倒闭了,也不要害怕,担心的小伙伴看完这篇文章就明白了:

《保险公司破产了,我买的保险怎么办?》baoxian.2239.com

二、友邦保险公司产品可靠吗?值得买?

我们来测试一下友邦的新定义重疾险——友如意顺心版,看这款产品怎么样,大家能不能购买这个友邦的产品呢:

友如意顺心版不仅有轻度疾病、中度疾病和重度疾病这些基本保障,而且还有恶性肿瘤二次赔、重疾多次赔、豁免这些选择性保障。其中最值得夸赞的就是重疾多次赔和恶性肿瘤二次赔保障这两项保障,下面学姐给大家讲讲它们好在哪里。

优点:

1. 可附加重疾多次赔付

重疾多次赔付是一种灵活的附加保障。假如说友邦的友如意顺心版重疾险考虑附加重疾多次赔付的话,这款保险立刻就成为了多次赔付重疾险!被保人患上重疾得到理赔不构成保单终止的原因,赔付范围并不局限在第一次患上重疾,第二次、第三次也可以。

这个时候这样的问题就出现了,选择附加多次赔付就一定比单次赔付好吗?确实好!但是不注意这些点你一定会被坑:

《重大疾病保险多次赔付比单次性价比更高吗?》baoxian.2239.com

2.恶性肿瘤二次赔

恶性肿瘤是非常容易发病的一种疾病,且复发率还很高,从大量的临床数据看得出:大部分的恶性肿瘤患者在接受治疗后还会产生复发,在5年内死亡的患者,有至少80%都是死于复发和转移。视情况来看,恶性肿瘤二次赔就显得很重要了。

友如意顺心版可以把恶性肿瘤二次赔保障添加进去,即使出现被保人后期疾病持续、新发、复发或转移等现象也可以放心了,仍然可以得到保险公司的赔付,这一项保障,非常满意!

友如意顺心版这款产品可谓是好处多多,但学姐对这款产品的条款经过仔细研究后,发现很多需要避雷的点,建议大家看看:

《友邦「友如意顺心版全能保」必须认知了解的几个缺点,买前必看!》baoxian.2239.com

总的来看,友邦保险公司实力还是相当不错的,是一家靠谱的保险公司,他们卖的友如意顺心版重疾险的保障范围还是比较广的,可是产品中也存在几点不足,大家一定要警惕!喜欢友邦的产品的朋友,不妨试试这款产品。

除了友如意顺心版重疾险以外,还有这些重疾险的性价比也是相当高的,大家可以点开看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "友邦保险服务评分高"的图文回答,望采纳!