新康建一生是同方全球人寿保险公司旗下的一款重疾险,新康建一生不仅60岁还能投保,还可附加额外赔。

不少朋友就想知道它到底值不值得买,学姐为大家仔细讲讲这款产品的保障责任。

开始之前,我们看看新康建一生重疾险与热门重疾险之间的区别,突出的地方是什么:

《同方全球新康健一生重疾险与市场上热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与市场上热门的136款重疾险对比表》baoxian.2239.com

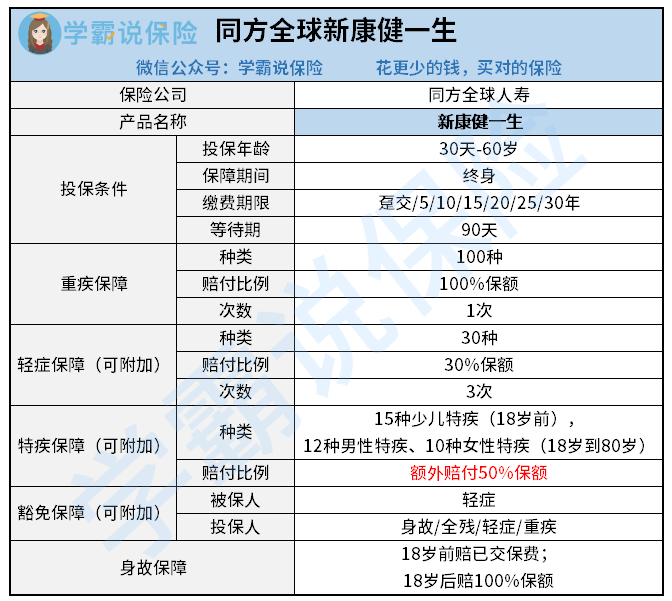

一、揭秘同方全球新康健一生产品保障

废话不多说,我们直接上同方全球新康健一生的精华图:

下面学姐就来分析一下同方全球新康健一生的保障内容。

1、重疾保障

在重疾保障上,新康健一生规定保障100种疾病,可以赔付1次,所赔付的比例为100%保额。

2、身故保障

在被保人18岁前身故的情况下,新康健一生会赔付已交保费, 而在18岁后身故,新康健一生将会赔100%保额。

3、可选责任

新康健一生将可选保障设置得很丰富, 轻症保障则能够看需求来选择附加。

1)轻症保障及轻症豁免:

新康健一生的轻症是保障30种疾病的,并且赔付比例为30%,可以赔付3次。 被保人在确诊首次轻后直接后期保费都不用缴。

2)特疾保障:

未满18岁首次确诊重疾,且该重疾属于15种少儿特疾, 赔付比例可以达到150%。

12种男性特疾和10种女性特疾的可赔年龄区间为18到80岁,可多赔50%基本保额。

综合分析,同方全球新康健一生的基础保障可以说满足大部分人的需求了。

二、同方全球新康健一生优缺点有哪些,能买吗

究竟新康健一生的保障好不好,那怎么能忽略它的优缺点呢?

下面我们对优缺点分别进行介绍!

1、新康健一生的优点

1)缴费期限灵活

新康健一生缴费期限选择比较多,可以选择一次性交清,也可以选择5年、10年等期限交,最长可以选择30年交, 不一样的缴费年限可以让不同经济预算的人有多种选择。

这里有一点要注意,选择缴费年限可是有技巧的:

《缴费年限怎么选最划算?》baoxian.2239.com

2)可选责任丰富

从前边的分析我们也可以看到,同方全球新康健一生的可选责任是丰富且灵活的。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 那大家就能够根据保障需求来对可选责任进行选择。

3)投保年龄广

同方全球新康健一生所允许的投保年龄范围是30天至60岁,是一个比较广的承保年龄范围了, 这对老年人群体比较有利。

随着年龄的增大,患病的概率是升高的, 因此不少重疾险的最高承保年龄只到50岁/55岁, 60岁还能投保的产品并不多见。

除了这些,新康健一生的优点还有很多,想了解更多的话,这篇文章就一定不能错过了:

《同方全球新康健一生亮点有这么多,你还在犹豫吗?》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生虽保障15种少儿特疾,不过这项责任限制在18岁之前,也就是18岁之后,就缺少这项保障了。

12种男性特疾和10种女性特疾都限制在18岁到80岁。

这跟那些没有年龄限制的产品一比较,新康健一生的这项责任就设置得缺少诚意。

长话短说, 新康健一生的整体表现还是不错的,如果有朋友看中了它的话,也是可以考虑购买的。当然了,市面上还有很多优秀的重疾险产品,学姐也都整理出来了,想知道的话不妨看下这篇:

《你最不错过的十款新定义重疾险!》baoxian.2239.com

以上就是我对 "消费型新康健一生"的图文回答,望采纳!